„Keine Buchung ohne Beleg“ gilt auch dann, wenn der Originalbeleg fehlt oder ein Vorgang intern dokumentiert werden muss. Für genau diese Fälle brauchen Sie einen sauber aufgebauten Eigenbeleg mit fortlaufender Belegnummer, Datum, Zahlungsempfänger, konkreter Leistungsbeschreibung, Betrag, Begründung und Unterschrift. Wird der Beleg in Excel oder als PDF digital erzeugt, muss er elektronisch und unveränderbar archiviert werden; ein Papierausdruck allein genügt für originär digitale Unterlagen nicht.[1]

Was ist ein Buchungsbeleg und wann brauche ich ihn?

Ein Buchungsbeleg dokumentiert einen Geschäftsvorfall so, dass er in der Finanzbuchhaltung nachvollziehbar, prüfbar und einem Konto zuordenbar bleibt. Bei Fremdbelegen übernimmt diese Funktion meist eine Lieferantenrechnung, Quittung oder Gutschrift. Fehlt ein solcher Nachweis endgültig oder gibt es für den Vorgang naturgemäß keinen externen Beleg, tritt der Eigenbeleg als Ersatzdokument an seine Stelle.

Typische Szenarien für die Nutzung einer Excel-Vorlage sind:

- Verlust des Originalbelegs: Die Quittung für Büromaterial oder eine Taxifahrt ist trotz Suche nicht mehr auffindbar.

- Privatentnahmen und Privateinlagen: Bewegungen zwischen Kasse, Bank und Privatbereich müssen intern nachvollziehbar festgehalten werden.

- Interne Umbuchungen: Korrekturen zwischen Kostenstellen, Konten oder Projekten brauchen einen klaren Buchungsnachweis.

- Nicht belegbare Ausgaben: Trinkgelder, Parkautomaten ohne Quittung oder kleinere Barauslagen lassen sich oft nur per Eigenbeleg dokumentieren.

Die gesetzlichen Pflichtangaben (GoBD)

Damit ein Eigenbeleg im Rahmen der GoBD nachvollziehbar bleibt, muss er den Geschäftsvorfall eindeutig beschreiben, zeitnah erstellt und unveränderbar aufbewahrt werden.[1] In der Praxis sollten Sie mindestens die folgenden Angaben aufnehmen:

- Interne Belegnummer zur eindeutigen Zuordnung

- Name und Anschrift des Zahlungsempfängers

- Datum des Geschäftsvorfalls

- Art der Aufwendung mit konkreter Bezeichnung, z.B. „5x Druckerpapier A4 und 2x Toner schwarz“ statt nur „Büromaterial“

- Betrag des Geschäftsvorfalls

- Grund für den Eigenbeleg , z.B. „Originalbeleg verloren“ oder „interne Umbuchung“

- Ausstellungsdatum und Unterschrift des Ausstellers

- Optional: Steuersatz und Steuerbetrag zur internen Dokumentation. Für den Vorsteuerabzug genügt ein Eigenbeleg jedoch grundsätzlich nicht; dafür ist regelmäßig eine Rechnung nach §§ 14, 14a UStG erforderlich.[2]

Wichtig: Ein Eigenbeleg ist ein Ersatznachweis für die Kostenbuchung. Er ist nicht automatisch ein Ersatz für eine ordnungsgemäße Rechnung. Gerade beim Vorsteuerabzug liegt hier nicht nur ein formaler, sondern auch ein materieller Unterschied.[2]

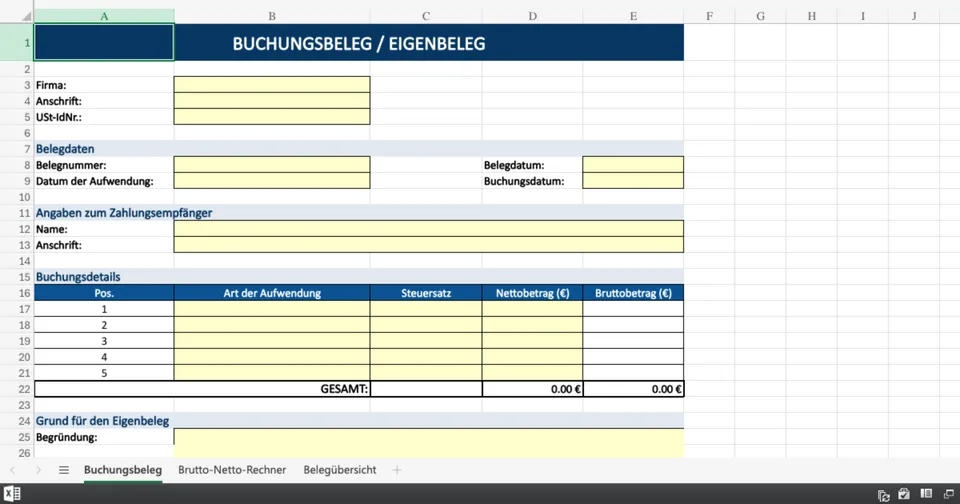

Anleitung: Buchungsbeleg in Excel erstellen

Wenn Sie Ihre Vorlage selbst in Excel oder Google Sheets aufbauen möchten, trennen Sie Stammdaten, Positionsdaten und Signaturbereich sauber voneinander. Die folgende Struktur können Sie 1:1 übernehmen.

| Zelle | Inhalt / Funktion | Beispiel oder Formel |

|---|---|---|

| A1 - F1 | Kopfzeile | Buchungsbeleg / Eigenbeleg |

| A3 | Belegnummer | EB-2026-0001 |

| B3 | Belegdatum | 17.03.2026 |

| C3 | Buchungsdatum | 17.03.2026 |

| D3 | Konto / Kostenstelle | z.B. 4930 oder Marketing |

| E3 | Grund des Eigenbelegs | Originalbeleg verloren |

| A5 | Zahlungsempfänger | Name des Unternehmens oder der Person |

| D5 | Anschrift | Straße, PLZ, Ort |

| A7 - F7 | Positionsüberschrift | Pos. | Art der Aufwendung | Brutto | Steuersatz | Netto | Steuerbetrag |

| E8 | Nettobetrag aus Brutto berechnen | =WENN(UND(C8<>"";D8<>"");RUNDEN(C8/(1+D8);2);"") |

| F8 | Steuerbetrag ausweisen | =WENN(UND(C8<>"";E8<>"");RUNDEN(C8-E8;2);"") |

| C13 | Gesamtsumme Brutto | =SUMME(C8:C12) |

| E13 | Gesamtsumme Netto | =SUMME(E8:E12) |

| F13 | Gesamtsumme Steuer | =SUMME(F8:F12) |

| A15 - F16 | Signaturbereich | Aussteller, Datum, Unterschrift |

Kopierbare Minimalvorlage für Excel

Buchungsbeleg / Eigenbeleg Belegnummer | Belegdatum | Buchungsdatum | Konto / Kostenstelle | Grund des Eigenbelegs EB-____ | TT.MM.JJJJ | TT.MM.JJJJ | _____ | Originalbeleg verloren / interne Umbuchung / sonstiger Grund Zahlungsempfänger | Anschrift ________________ | ________________ Pos. | Art der Aufwendung | Bruttobetrag | Steuersatz | Nettobetrag | Steuerbetrag 1 | ________________ | 0,00 € | 19% | | 2 | ________________ | 0,00 € | 7% | | 3 | ________________ | 0,00 € | 0% | | Gesamt | | | | | Aussteller | Datum | Unterschrift ________________ | TT.MM.JJJJ | ________________

Wichtiger Hinweis zur Archivierung: Wenn Sie einen Eigenbeleg in Excel erstellen, ist die Datei ein originär digitales Dokument. Archivieren Sie deshalb die Excel-Datei oder ein daraus erzeugtes unveränderbares PDF elektronisch und unveränderbar; der Ausdruck in Papierform reicht allein nicht aus.[1] Lesen Sie dazu bei Bedarf auch unseren GoBD-Archivierungs-Guide .

Ausgefülltes Musterbeispiel

Das folgende Beispiel zeigt einen vollständig ausgefüllten Eigenbeleg mit Belegnummer, Position, rechnerischer Aufteilung von Netto und Steueranteil sowie Unterschriftsfeld. Die Steueraufteilung dient hier nur der internen Dokumentation; ob ein Vorsteuerabzug zulässig ist, richtet sich weiterhin nach dem Vorliegen einer ordnungsgemäßen Rechnung.[2]

| Feld | Musterwert |

|---|---|

| Belegnummer | EB-2026-0001 |

| Belegdatum | 17.03.2026 |

| Buchungsdatum | 17.03.2026 |

| Zahlungsempfänger | Office Store Köln GmbH, Hohenzollernring 12, 50672 Köln |

| Grund des Eigenbelegs | Originalquittung verloren; Zahlung per Firmenkarte im Kontoauszug nachvollziehbar |

| Konto / Kostenstelle | 4930 Bürobedarf |

| Pos. | Art der Aufwendung | Brutto | Steuersatz | Netto | Steuerbetrag |

|---|---|---|---|---|---|

| 1 | 5x Druckerpapier A4 und 2x Toner schwarz | 119,00 € | 19 % | 100,00 € | 19,00 € |

| Gesamt | 119,00 € | 100,00 € | 19,00 € | ||

Aussteller / Unterschrift: Max Mustermann, 17.03.2026

Mathematik der Buchhaltung: Umsatzsteuer berechnen

Liegt Ihnen nur der Bruttobetrag vor, können Sie den Nettobetrag rechnerisch herauslösen. Die Formel hilft bei der internen Aufteilung in Excel und bei der Plausibilisierung von Beträgen. Sie schafft jedoch keinen eigenständigen Anspruch auf Vorsteuerabzug; dafür brauchen Sie grundsätzlich eine ordnungsgemäße Rechnung.[2]

Interaktiver Beleg-Rechner

Der Rechner übernimmt die gleiche Logik wie die Excel-Formeln. Er ermittelt Netto und rechnerischen Steueranteil aus dem Bruttobetrag und eignet sich für Eigenbelege, Umbuchungen und Plausibilitätskontrollen. Auch hier gilt: Das Ergebnis ist eine Rechenhilfe, kein Nachweis für den Vorsteuerabzug.[2]

Häufige Fehler bei Eigenbelegen

- Keine belastbare Begründung: „Beleg fehlt“ ist zu dünn. Besser ist eine konkrete Formulierung wie „Originalquittung am 17.03.2026 verloren, Zahlung per Firmenkarte im Kontoauszug nachvollziehbar“.

- Zu ungenaue Leistungsbeschreibung: Statt „Büromaterial“ besser „5x Druckerpapier A4 und 2x Toner schwarz“.

- Vorsteuerabzug ohne Rechnung: Ein Eigenbeleg ersetzt grundsätzlich keine Rechnung nach §§ 14, 14a UStG; ohne Rechnung ist der Vorsteuerabzug regelmäßig nicht möglich.[2]

- 250-Euro-Regel falsch eingeordnet: Die Grenze von 250 € betrifft Kleinbetragsrechnungen nach § 33 UStDV und ist keine Sondergrenze für Eigenbelege.[3]

- Falsche Archivierung: Digital erstellte Belege müssen elektronisch und unveränderbar aufbewahrt werden; der Papierausdruck allein reicht nicht.[1]

- Fehlende fortlaufende Nummer: Ohne Belegnummer wird die spätere Zuordnung in Kasse, FiBu und Betriebsprüfung unnötig angreifbar.

Fazit

Nutzen Sie Eigenbelege nur dann, wenn kein Fremdbeleg mehr beschaffbar ist oder der Vorgang keinen externen Beleg erzeugt. Vergeben Sie sofort eine fortlaufende Belegnummer, dokumentieren Sie den Grund konkret, rechnen Sie Beträge sauber auf und archivieren Sie digitale Dateien elektronisch unveränderbar.[1] Wenn Sie Vorsteuer ziehen möchten, prüfen Sie zusätzlich, ob eine ordnungsgemäße Rechnung vorliegt; der Eigenbeleg allein genügt dafür regelmäßig nicht.[2]

Quellen & Referenzen

- [1] GoBD: BMF-Schreiben zu den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff — bundesfinanzministerium.de

- [2] § 15 UStG: Voraussetzungen des Vorsteuerabzugs — gesetze-im-internet.de

- [3] § 33 UStDV: Kleinbetragsrechnungen bis 250 Euro — gesetze-im-internet.de