Wenn Sie als Online-Händler die Margen Ihrer Produkte berechnen, führt an einer fundierten Deckungsbeitragsrechnung kein Weg vorbei. Doch welches Modell liefert die entscheidenden Erkenntnisse für Ihre strategische Ausrichtung? Während die einfache Berechnung schnelle Ergebnisse liefert, bietet die mehrstufige Variante tiefe Einblicke in die wahre Profitabilität Ihres Sortiments. In diesem Artikel analysieren wir nicht nur die Vor- und Nachteile beider Ansätze, sondern zeigen Ihnen auch, wie Sie die für Ihr Unternehmen passende Methode implementieren, um Ihre Liquidität und Ertragskraft nachhaltig zu sichern.

Grundsätzlich lässt sich zwischen der einstufigen und mehrstufigen Deckungsbeitragsrechnung unterscheiden. Welche Variante dabei für Sie die passendere ist, hängt von unterschiedlichen Faktoren ab. Dazu zählen zum einen die Größe Ihres Unternehmens und die Tiefe Ihres Produktportfolios, zum anderen aber auch der Grad an Komplexität, den Sie bereit sind, in Kauf zu nehmen, und der Detailgrad, den Sie sich in Ihrer Deckungsbeitragsrechnung wünschen.

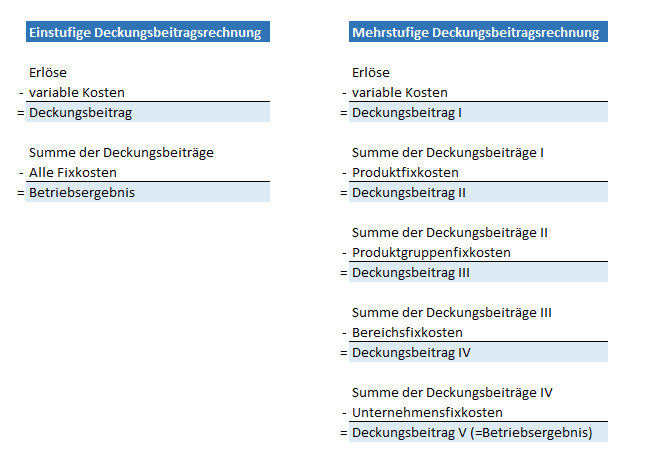

Die einstufige DB-Rechnung

Bei der einstufigen Deckungsbeitragsrechnung werden im ersten Schritt die variablen Stückkosten von Ihren Erlösen abgezogen, um die Deckungsbeiträge Ihrer Produkte zu berechnen. Im Online-Handel ist der Erlös klassischerweise der Verkaufserlös Ihres Produktes. Zu den variablen Kosten zählen Posten wie:

- Produktions- und Transportkosten

- Kosten für die Qualitätskontrolle

- Lagerung und Fulfillment

- Verkaufsprovisionen (z.B. Amazon Fees)

- Umsatzsteuer

Weitere Beispiele für variable Kosten, die viele Händler in ihrer Kalkulation vergessen, finden Sie hier in meinem Beitrag . Charakteristisch für diese Kosten ist ihre Skalierung mit dem Output: Eine höhere Produktionsmenge führt also zwangsläufig zu höheren absoluten variablen Kosten.

Dadurch ergibt sich Ihr Betriebsergebnis, das das innerbetriebliche Gegenstück zu Ihrem externen Jahresüberschuss darstellt.

Die mehrstufige DB-Rechnung

Die mehrstufige DB-Rechnung unterscheidet sich von der einstufigen Variante insbesondere in Bezug auf den Detailgrad der Fixkostenunterscheidung . Wie im ersten Fall werden zunächst die variablen Kosten von Ihren Erlösen abgezogen und damit Ihr Deckungsbeitrag I berechnet.

Anstatt jetzt die gesamten Fixkosten in Ihrem Unternehmen als monolithischen Block von Ihren Deckungsbeiträgen abzuziehen, werden Ihre Fixkosten bei der mehrstufigen DB-Rechnung geclustert . Ihre Fixkosten werden dabei vertikal in verschiedene Ebenen getrennt:

- Produktfixkosten: Kosten, die direkt einem Produkt zugeordnet werden können (z.B. spezifische Produktfotos, Werkzeuge).

- Produktgruppenfixkosten: Kosten für eine ganze Kategorie (z.B. Marketingkampagne für "Laufschuhe").

- Bereichsfixkosten: Kosten einer Abteilung (z.B. Gehalt des Head of E-Commerce).

- Unternehmensfixkosten: Allgemeine Verwaltungskosten (z.B. Geschäftsführung, Miete Zentrale).

Jeder Kostenpunkt sollte dabei so detailliert zugerechnet werden, wie es möglich ist (Verursachungsprinzip). Falls Fixkosten zu einer Produktgruppe zurechenbar sind, sollten sie auch dort erfasst werden und nicht pauschal in den Bereichsfixkosten untergehen.

Der große Vorteil der mehrstufigen DB-Rechnung liegt darin, dass sie einen deutlich tieferen Einblick in Ihre innerbetriebliche Profitabilität erlaubt. Hier können Sie nicht nur Ihre Produkte auf positive Margen untersuchen, sondern auch überprüfen, ob und wie sehr Produkte, Produktgruppen oder ganze Unternehmensbereiche profitabel sind, wenn tatsächlich alle zurechenbaren Kosten berücksichtigt werden.

Weil in der einstufigen DB-Rechnung nur ein Betriebsergebnis über das ganze Unternehmen gebildet wird, gehen möglicherweise wichtige Informationen über Teilbereiche Ihres Unternehmens verloren. Schließlich bedeutet ein positives Gesamt-Betriebsergebnis nicht automatisch, dass auch alle Produkte, Gruppen oder Unternehmensbereiche jeweils profitabel sind.

Die mehrstufige DB-Rechnung kann genau diese Frage beantworten und identifiziert Teilbereiche Ihres Betriebs, die unprofitabel sind oder nur niedrige Gewinne erwirtschaften. So können Sie gezielt in diesen Bereichen gegensteuern und damit Ihr gesamtes Betriebsergebnis steigern.

Die Komplexität

Ein Punkt, den Sie bei der mehrstufigen Deckungsbeitragsrechnung nicht außer Acht lassen sollten, ist der höhere administrative Aufwand , da jede Fixkostenposition horizontal und vertikal kategorisiert werden muss. Gerade bei Unternehmen mit vielen Einzel-Fixkosten kann dies schnell zu einem erheblichen Aufwand führen. Daher empfiehlt es sich, jeweils im Einzelfall zu entscheiden und für Ihr Unternehmen einen Mittelweg aus Verwaltungsaufwand und Berichtstiefe zu finden.

Es ist Ihnen ja beispielsweise selbst überlassen, wie tief Sie Ihre Fixkosten gliedern wollen. Insbesondere kleinere Online-Händler, die noch keine Aufteilung in Unternehmensbereiche haben oder erst eine oder zwei Produktgruppen im Sortiment führen, können hier auch nach der Stufe des DB II aufhören, tiefer zu gliedern. Eine reine Zuordnung der Produktfixkosten genügt oft schon, bevor die restlichen Fixkosten wieder als Block abgezogen werden. Damit halten Sie Ihren Aufwand verhältnismäßig niedrig, erhalten aber trotzdem einen tiefen Einblick in die Profitabilität Ihrer Einzelprodukte – auch nach Berücksichtigung der Produktfixkosten wie Fotos, Launchkosten, Bewertungsmanagement oder Konformitätstests.

Ergebnis

Ein genauer Überblick über die Performance in Ihrem Unternehmen ist für fundierte Entscheidungen durch Sie als Unternehmer unerlässlich. Eine Deckungsbeitragsrechnung mit tieferem Detailgrad kann Ihnen dazu viele zusätzliche Erkenntnisse bringen, die Ihnen helfen, Ihr Unternehmen durch gezielte Steuerung weiter zu optimieren . Weitere Informationen zur praktischen Anwendung von Kostenrechnungssystemen bietet auch das Existenzgründungsportal des BMWK .