Eine gute Vermögensübersicht zeigt Ihnen auf einen Blick, welche Werte Sie besitzen und welche Verbindlichkeiten noch offen sind. Genau das ist hilfreich, wenn Sie Ihr Vermögen dokumentieren, einen Kreditantrag vorbereiten, die eigene Finanzplanung verbessern oder einfach mehr Klarheit über Ihre finanzielle Situation gewinnen möchten. In diesem Beitrag erhalten Sie eine sofort nutzbare Vermögensübersicht Vorlage, eine einfache Formel zur Berechnung des Nettovermögens und einen interaktiven Rechner für die schnelle Auswertung.

Alle Vermögenswerte und Schulden an einem Stichtag sauber erfassen

Privathaushalte, Selbstständige, Erbfall-Vorbereitung, Kreditunterlagen

Marktwerte realistisch ansetzen und Verbindlichkeiten immer abziehen

Was ist eine Vermögensübersicht?

Eine Vermögensübersicht ist eine strukturierte Aufstellung Ihrer Vermögenswerte und Verbindlichkeiten zu einem festen Stichtag. Sie dient dazu, Ihr aktuelles Nettovermögen zu ermitteln und Entwicklungen über Monate oder Jahre nachzuverfolgen. Besonders praktisch ist sie bei Finanzentscheidungen, im Rahmen von Vorsorgegesprächen oder wenn Sie Unterlagen für Bank, Steuerberatung oder Nachlassplanung zusammentragen möchten.

Typischerweise gehören in eine private Vermögensübersicht:

- Liquidität: Girokonto, Tagesgeld, Festgeld, Bargeld

- Kapitalanlagen: ETF, Aktien, Fonds, Anleihen, Wertpapierdepots

- Sachwerte: Immobilien, Fahrzeuge, Edelmetalle, wertvolle Sammlungen

- Verträge mit Geldwert: Rückkaufswert von Lebens- oder Rentenversicherungen

- Verbindlichkeiten: Hypotheken, Ratenkredite, Dispokredite, private Darlehen

Wenn Sie sich bei Grundlagen rund um Sparen und Anlegen vertiefen möchten, bietet die Verbraucherzentrale neutrale Informationen zu Sparen und Anlegen. Für allgemeines Finanzwissen zu Wertpapieren und Risiken ist auch das Finanzwissen der BaFin hilfreich.

Vermögensübersicht Vorlage zum Kopieren

Die folgende Vorlage können Sie direkt in Excel, Google Sheets, Numbers oder in ein eigenes Haushaltsbuch übernehmen. Wichtig ist, dass Sie in jeder Zeile einen Stichtag, einen Wert und möglichst eine Quelle oder Notiz ergänzen.

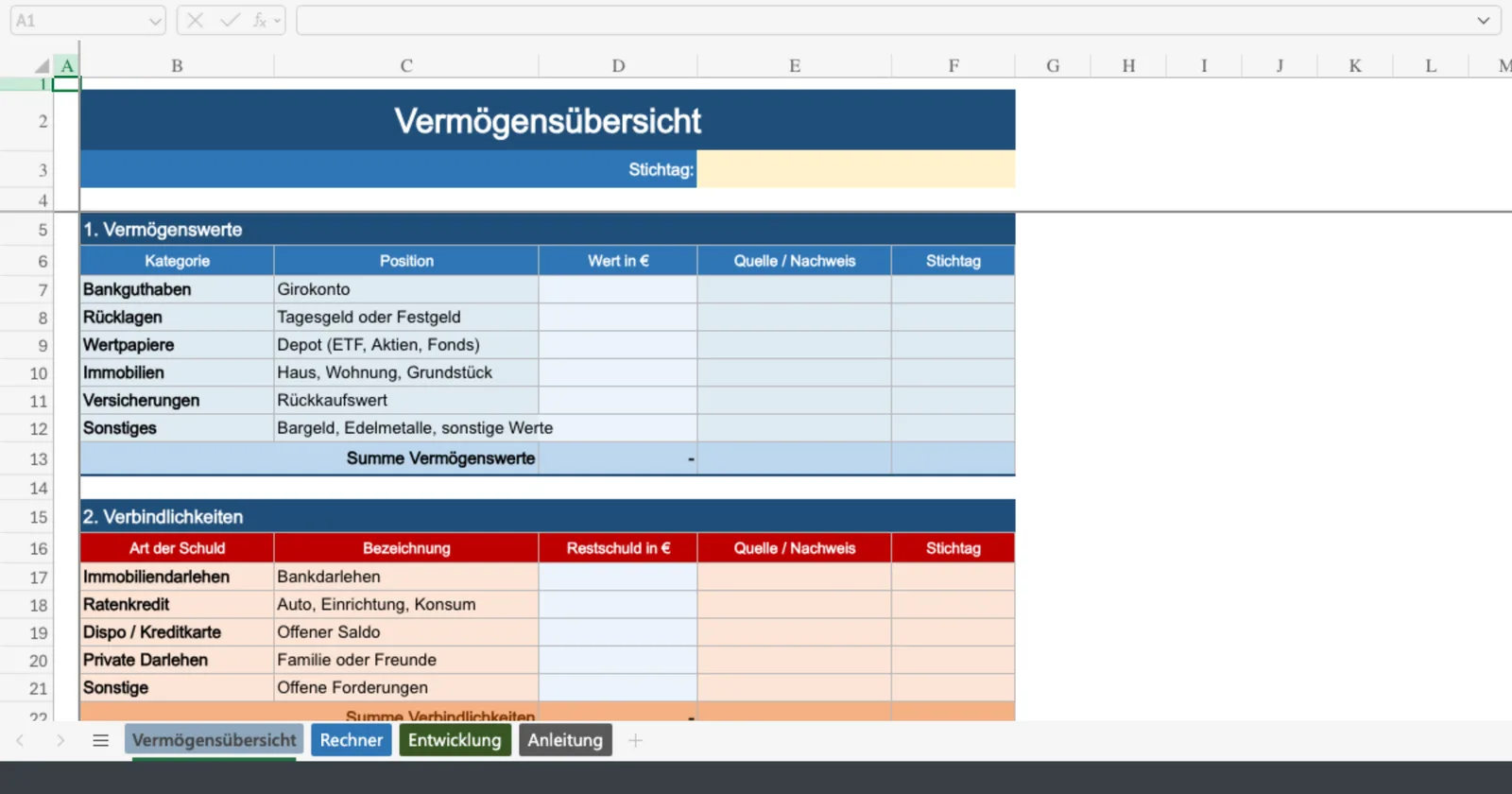

1. Vermögenswerte

| Kategorie | Position | Wert in € | Quelle oder Nachweis | Stichtag |

|---|---|---|---|---|

| Bankguthaben | Girokonto | __________ | Kontoauszug | __________ |

| Rücklagen | Tagesgeld oder Festgeld | __________ | Kontoauszug | __________ |

| Wertpapiere | Depot mit ETF, Aktien, Fonds | __________ | Depotauszug | __________ |

| Immobilien | Haus, Wohnung, Grundstück | __________ | Marktwert oder Gutachten | __________ |

| Versicherungen | Rückkaufswert | __________ | Versicherungsmitteilung | __________ |

| Sonstiges | Bargeld, Edelmetalle, sonstige Werte | __________ | Eigene Aufstellung | __________ |

| Summe Vermögenswerte | __________ | |||

2. Verbindlichkeiten

| Art der Schuld | Bezeichnung | Restschuld in € | Quelle oder Nachweis | Stichtag |

|---|---|---|---|---|

| Immobiliendarlehen | Bankdarlehen | __________ | Kreditübersicht | __________ |

| Ratenkredit | Auto, Einrichtung, Konsum | __________ | Darlehensvertrag | __________ |

| Dispo oder Kreditkarte | Offener Saldo | __________ | Kontoauszug | __________ |

| Private Darlehen | Familie oder Freunde | __________ | Eigene Aufstellung | __________ |

| Sonstige Verbindlichkeiten | Offene Forderungen | __________ | Bescheid oder Vertrag | __________ |

| Summe Verbindlichkeiten | __________ | |||

| Nettovermögen | Summe Vermögenswerte minus Summe Verbindlichkeiten | |||

So füllen Sie die Vorlage richtig aus

- Einen festen Stichtag wählen: Nur dann sind alle Zahlen vergleichbar. Ideal ist etwa der Monatsletzte oder Jahresletzte.

- Vermögenswerte vollständig sammeln: Nutzen Sie Kontoauszüge, Depotauszüge, Versicherungsinformationen und Unterlagen zu Immobilien.

- Marktwerte realistisch ansetzen: Gerade bei Immobilien, Fahrzeugen oder Sammlungen sollten Sie keine Wunschpreise verwenden.

- Verbindlichkeiten nicht vergessen: Entscheidend ist nicht das Bruttovermögen, sondern das Nettovermögen nach Abzug aller Schulden.

- Regelmäßig aktualisieren: Für private Finanzplanung reicht oft ein quartalsweiser oder halbjährlicher Rhythmus. Bei größeren Vermögensbewegungen sollten Sie sofort nachpflegen.

Formel für Ihr Nettovermögen

Interaktiver Rechner für Ihre Vermögensübersicht

Mit dem folgenden Rechner können Sie Ihr Nettovermögen sofort überschlagen. Tragen Sie einfach Ihre wichtigsten Vermögenswerte und Schulden ein. Die Berechnung aktualisiert sich automatisch.

Nettovermögen berechnen

Hinweis: Der Rechner dient der schnellen Orientierung. Bei Immobilien, Beteiligungen oder Sonderfällen sollten Sie die Bewertungsgrundlage dokumentieren.

Typische Fehler bei der Vermögensübersicht

- Schulden werden ausgelassen: Dadurch wirkt das Vermögen höher, als es tatsächlich ist.

- Werte stammen aus unterschiedlichen Zeitpunkten: Das macht die Übersicht ungenau und schlecht vergleichbar.

- Immobilien werden zu optimistisch bewertet: Setzen Sie besser einen nachvollziehbaren Marktwert an.

- Kleine Positionen werden unstrukturiert erfasst: Besser in Kategorien bündeln, statt dutzende Einzelzeilen anzulegen.

- Unterlagen fehlen: Eine gute Vorlage ist nur dann nützlich, wenn Sie die Zahlen bei Bedarf belegen können.

Für wen ist die Vorlage geeignet?

Die Vorlage eignet sich für Privatpersonen, die ihre Finanzen ordnen möchten, für Paare mit gemeinsamem Vermögensaufbau, für Selbstständige mit privater Vermögensplanung sowie für Menschen, die Unterlagen für Bankgespräche, Trennung, Erbfall oder Vorsorge vorbereiten. Besonders sinnvoll ist sie auch, wenn Sie Ihre Vermögensentwicklung jedes Quartal dokumentieren und Entscheidungen auf Basis belastbarer Zahlen treffen möchten.

Häufige Fragen zur Vermögensübersicht Vorlage

Wie oft sollte ich meine Vermögensübersicht aktualisieren?

Für viele Privathaushalte reicht eine Aktualisierung pro Quartal oder halbjährlich. Wenn Sie investieren, Immobilien finanzieren oder größere Vermögensbewegungen haben, ist ein monatlicher Check sinnvoll.

Was ist der Unterschied zwischen Vermögensübersicht und Haushaltsbuch?

Ein Haushaltsbuch dokumentiert laufende Einnahmen und Ausgaben. Die Vermögensübersicht zeigt dagegen Ihren Bestand zu einem Stichtag, also was Sie besitzen und was Sie schulden.

Welche Werte sollte ich bei Immobilien eintragen?

Nutzen Sie möglichst einen realistischen Marktwert. Das kann ein aktueller Vergleichswert, eine fundierte Schätzung oder ein Gutachten sein. Entscheidend ist, dass die Bewertung nachvollziehbar bleibt.

Kann ich die Vorlage auch für Paare oder Familien nutzen?

Ja. In diesem Fall sollten Sie klar trennen, welche Werte gemeinschaftlich gehalten werden und welche nur einer Person zuzuordnen sind. So bleibt die Übersicht transparent.