Sie wollen Ihren Gewinn ohne Bilanz, Inventur und unnötigen Verwaltungsballast ermitteln? Dann ist die Einnahmenüberschussrechnung (EÜR) für viele Selbstständige der schnellste Weg, die steuerliche Gewinnermittlung sauber abzubilden. Entscheidend ist nicht der Rechnungszeitpunkt, sondern der tatsächliche Geldfluss: Was im Jahr auf Ihrem Konto eingeht, gilt als Einnahme; was Sie betrieblich bezahlen, als Ausgabe.

Für Freiberufler ist die EÜR oft der Standard. Gewerbetreibende können sie in Deutschland ebenfalls nutzen, solange keine Buchführungspflicht besteht und die maßgeblichen Schwellenwerte nicht überschritten werden. Seit dem 01.01.2024 greift die Buchführungspflicht grundsätzlich erst bei Umsätzen über 800.000 Euro oder Gewinnen über 80.000 Euro im Kalenderjahr.[1] Für österreichische Unternehmen gelten dagegen eigene Regeln; die deutschen Grenzwerte lassen sich nicht auf Österreich übertragen.[2]

Was ist die Einnahmenüberschussrechnung (EÜR)?

Die Einnahmenüberschussrechnung ist in Deutschland die vereinfachte Gewinnermittlung nach § 4 Abs. 3 EStG. Sie ist weit mehr als nur eine einfache Liste von Einnahmen und Ausgaben, sondern auch ein pragmatisches Steuerungsinstrument für Solo-Selbstständige, Berater, Agenturen und kleinere Gewerbebetriebe: Sie sehen schnell, was tatsächlich hereingekommen ist, was abgeflossen ist und welcher steuerliche Gewinn verbleibt.

Der zentrale Unterschied zur doppelten Buchführung liegt in der Logik. Bei der EÜR buchen Sie grundsätzlich nach Zahlungsfluss. Schreiben Sie im Dezember eine Rechnung über 3.000 Euro, das Geld geht aber erst im Januar ein, dann zählt der Betrag regelmäßig erst im Januar zur Betriebseinnahme. Genau diese Nähe zur Liquidität macht die EÜR für viele kleinere Unternehmen attraktiv, weil sie nicht nur steuerlich einfacher, sondern auch operativ leichter zu kontrollieren ist.

Wie funktioniert die Einnahmenüberschussrechnung?

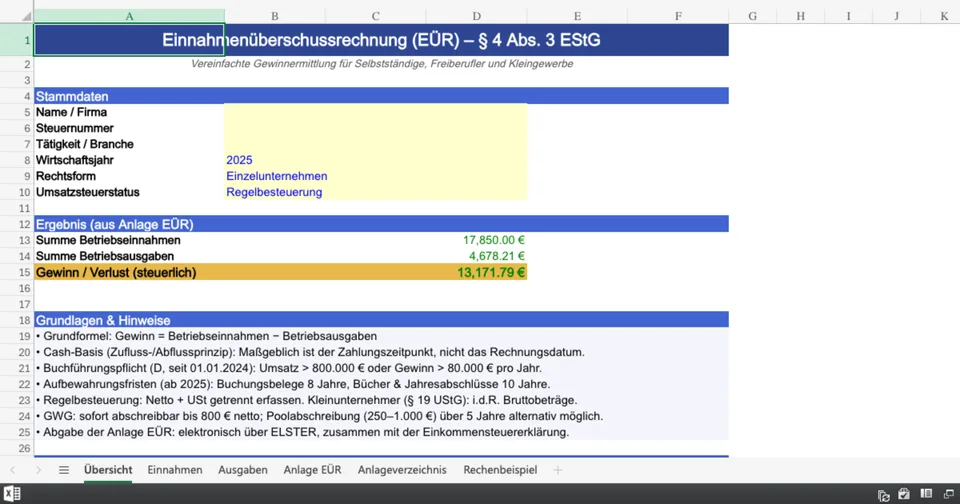

Die Grundformel ist klar: Gewinn = Betriebseinnahmen minus Betriebsausgaben. Damit die EÜR im Finanzamt, in ELSTER und bei einer möglichen Prüfung Bestand hat, müssen Sie Einnahmen, Ausgaben, Umsatzsteuer und Abschreibungen jedoch sauber trennen.

Berechnung von Einnahmen und Ausgaben

Erfassen Sie im ersten Schritt alle betrieblichen Zahlungseingänge des Jahres, zum Beispiel Honorare, Warenverkäufe, Erstattungen, Zuschüsse mit Betriebsbezug oder vereinnahmte Umsatzsteuer. Im zweiten Schritt stellen Sie sämtliche betrieblich veranlassten Auszahlungen gegenüber, etwa Miete, Software, Reisekosten, Fachliteratur, Versicherungen, Werbeanzeigen, Telefon oder Kontoführungsgebühren. Private Ausgaben gehören nicht in die EÜR, auch dann nicht, wenn sie über dasselbe Bankkonto gelaufen sind.

Cash-Basis-Prinzip

Das Cash-Basis-Prinzip bedeutet: Maßgeblich ist der Zeitpunkt der Zahlung. Eine offene Kundenrechnung erhöht Ihren EÜR-Gewinn noch nicht; eine noch nicht bezahlte Lieferantenrechnung mindert ihn ebenfalls noch nicht. Für die Praxis heißt das: Stimmen Sie Ihre EÜR mit Kontoauszügen, Kassenbuch und Zahlungsdienstleistern wie PayPal oder Stripe ab, nicht nur mit Ihren Ausgangs- und Eingangsrechnungen.

Struktur der EÜR

Betriebseinnahmen

Typische Betriebseinnahmen sind Honorare, Verkaufserlöse, Provisionen, Zuschüsse mit Betriebsbezug, Erstattungen, vereinnahmte Umsatzsteuer sowie Erlöse aus dem Verkauf betrieblicher Gegenstände. Bei Freiberuflern landen hier häufig Projekt- und Beratungshonorare, bei Online-Händlern Shop-Umsätze, Versandkosten und Plattformauszahlungen.

Betriebsausgaben

Zu den Betriebsausgaben zählen nur betrieblich veranlasste Kosten. Dazu gehören etwa Büromiete, Hosting, Buchhaltungssoftware, Fortbildungen, Büromaterial, Fahrtkosten, Werbekosten, Kontoführungsgebühren und Versicherungen. Nicht abzugsfähig sind private Lebenshaltungskosten; gemischt genutzte Ausgaben, etwa Telefon oder Fahrzeug, dürfen Sie nur mit dem betrieblichen Anteil ansetzen.

Gewinnermittlung

Der steuerliche Gewinn ergibt sich aus der Differenz zwischen Ihren Betriebseinnahmen und Betriebsausgaben. Bei Investitionen in langlebige Wirtschaftsgüter mindert nicht der volle Kaufpreis sofort den Gewinn, sondern regelmäßig nur die jährliche Abschreibung. Das Ergebnis übertragen Sie anschließend in die Anlage EÜR Ihrer Steuererklärung.

Schritt-für-Schritt: So erstellen Sie Ihre EÜR

In der Praxis hat sich für Selbstständige ein klarer Ablauf bewährt:

- Zahlungsströme vollständig sammeln: Exportieren Sie Geschäftskonto, Kasse und Zahlungsdienstleister für das gesamte Kalenderjahr.

- Belege zuordnen: Ordnen Sie jede Zahlung einer Einnahmen- oder Ausgabenkategorie zu und markieren Sie umsatzsteuerliche Besonderheiten.

- Privates trennen: Buchen Sie private Ausgaben aus und kürzen Sie gemischt genutzte Kosten auf den betrieblichen Anteil.

- Investitionen prüfen: Entscheiden Sie bei Anschaffungen, ob es sich um sofort abziehbare Kosten, GWG oder abschreibungspflichtiges Anlagevermögen handelt.

- Summen abstimmen: Vergleichen Sie Ihre Auswertungen mit Bankkonto, Kassenbestand und gegebenenfalls Umsatzsteuer-Voranmeldungen.

- Anlage EÜR ausfüllen: Übertragen Sie die Jahressummen in ELSTER und prüfen Sie vor dem Versand die Plausibilität jeder Hauptkategorie.

Konkretes Rechenbeispiel

| Position | Betrag |

|---|---|

| Honorare Kundenprojekte | 42.000 € |

| Workshop-Einnahmen | 6.000 € |

| Summe Betriebseinnahmen | 48.000 € |

| Coworking und Miete | 4.800 € |

| Software und Tools | 1.560 € |

| Marketing | 3.200 € |

| Reisekosten | 1.250 € |

| Notebook als GWG | 790 € |

| Telefon und Internet | 600 € |

| Berufshaftpflicht | 900 € |

| Summe Betriebsausgaben | 13.100 € |

| Gewinn | 34.900 € |

In diesem Beispiel beträgt der steuerliche Gewinn 34.900 Euro. Arbeiten Sie regelbesteuert, trennen Sie bei der Gewinnermittlung wirtschaftlich Nettobeträge, vereinnahmte Umsatzsteuer und Vorsteuer sauber voneinander. Als Kleinunternehmer nach § 19 UStG gibt es dagegen in der Regel keine Umsatzsteuer-Zahllast; in der Praxis wird deshalb häufig mit Bruttobeträgen gearbeitet.

Anlage EÜR und ELSTER: Diese Felder sind wichtig

Die Anlage EÜR ist das offizielle Formular, das Sie elektronisch über ELSTER übermitteln.[5] Besonders relevant sind für Selbstständige diese Bereiche:

- Allgemeine Angaben: Steuernummer, Art der Tätigkeit, Branche und Wirtschaftsjahr.

- Betriebseinnahmen: Umsätze, sonstige Erlöse, vereinnahmte Umsatzsteuer.

- Betriebsausgaben: Raumkosten, Telefon, Reisen, Werbung, Versicherungen, Rechts- und Beratungskosten, Wareneinsatz oder Fremdleistungen.

- Abschreibungen und Anlageverzeichnis: Hier erfassen Sie größere Anschaffungen, die nicht sofort voll abzugsfähig sind.

- Ergänzende Angaben: Entnahmen, Einlagen oder private Nutzungsanteile, sofern sie für Ihren Betrieb relevant sind.

Der häufigste Fehler liegt nicht in der Rechenlogik, sondern in der falschen Zuordnung. Prüfen Sie vor dem Versand, ob Ihre Summen mit Bankkonto, Offene-Posten-Listen und gegebenenfalls Umsatzsteuer-Voranmeldungen zusammenpassen. ELSTER führt Plausibilitätsprüfungen durch; wenn Kategorien offensichtlich nicht schlüssig sind, sollten Sie die Zuordnung vor der Abgabe korrigieren.[5]

Umsatzsteuer in der EÜR: Brutto oder Netto?

Hier entstehen in der Praxis die meisten Rückfragen. Sind Sie regelbesteuert, arbeiten Sie für die eigentliche Gewinnermittlung wirtschaftlich mit Nettobeträgen; die vereinnahmte Umsatzsteuer ist eine Betriebseinnahme, die gezahlte Umsatzsteuer beziehungsweise Vorsteuer eine Betriebsausgabe. Sind Sie Kleinunternehmer nach § 19 UStG, stellen Sie in der Regel keine Umsatzsteuer in Rechnung und haben keinen Vorsteuerabzug; Ihre Betriebseinnahmen und Betriebsausgaben erscheinen deshalb regelmäßig als Bruttobeträge.

Ein einfaches Prüfschema hilft: Rechnung an Kunden mit Umsatzsteuer = Nettoeinnahme plus Umsatzsteuer. Eingangsrechnung mit Vorsteuer = Nettoausgabe plus Vorsteuer. Kleinunternehmer ohne Umsatzsteuer-Ausweis = Bruttobetrag vollständig als Einnahme oder Ausgabe. Wenn Sie im laufenden Jahr von der Kleinunternehmerregelung in die Regelbesteuerung wechseln, sollten Sie die EÜR-Konten strikt nach Zeiträumen trennen.

Wer kann die Einnahmenüberschussrechnung nutzen?

Nicht jeder Betrieb darf die EÜR nutzen. Entscheidend ist, ob Sie als Freiberufler grundsätzlich nicht buchführungspflichtig sind oder als Gewerbetreibender unter den Grenzen der Buchführungspflicht bleiben.

Freiberufler und Kleinunternehmer in Deutschland

Freiberufler wie Ärzte, Designer, Berater, Journalisten oder IT-Freelancer können ihren Gewinn in Deutschland regelmäßig per EÜR ermitteln, solange sie nicht freiwillig bilanzieren. Für Gewerbetreibende gilt: Eine Buchführungspflicht greift seit dem 01.01.2024 grundsätzlich erst bei Umsätzen über 800.000 Euro oder Gewinnen über 80.000 Euro im Kalenderjahr.[1] Solange diese Schwellenwerte nicht überschritten werden und keine Rechtsform mit Bilanzierungspflicht vorliegt, ist die EÜR regelmäßig möglich.

Nicht zur EÜR passen Kapitalgesellschaften wie GmbH oder UG, weil sie einen Jahresabschluss mit Bilanz und GuV aufstellen müssen. Wenn Ihr Unternehmen wächst, Banken detaillierte Abschlüsse fordern oder Lagerbestände, Forderungen und Verbindlichkeiten steuerungsrelevant werden, ist die doppelte Buchführung meist der sinnvollere nächste Schritt.

Freiberufler und Kleinunternehmer in Österreich

In Österreich existiert mit der Einnahmen-Ausgaben-Rechnung ein eigenes System. Wichtig für deutsche Leser mit grenzüberschreitender Tätigkeit: Die deutschen Schwellenwerte von 800.000 Euro Umsatz und 80.000 Euro Gewinn gelten dort nicht.[2] Auch die österreichische Kleinunternehmergrenze ist anders ausgestaltet; sie lag 2024 bei 35.000 Euro netto und steigt ab 2025 auf 55.000 Euro brutto.[2]

Wenn Sie in Österreich ansässig sind oder dort eine Betriebsstätte haben, sollten Sie die Anwendbarkeit nicht aus deutschen Regeln ableiten. Prüfen Sie die österreichischen Vorgaben separat oder lassen Sie die Gewinnermittlung vor Abgabe mit einem österreichischen Steuerberater abstimmen.

Vorteile der Einnahmenüberschussrechnung

Die EÜR spart Aufwand genau dort, wo kleinere Unternehmen sonst Zeit verlieren: bei Bestandskonten, Abschlussbuchungen und der laufenden Pflege einer doppelten Buchführung. Sie ist nicht nur einfacher, sondern auch schneller einzurichten und leichter zu kontrollieren.

Einfachheit und Zeitersparnis

Sie benötigen keine Bilanz und keine klassische GuV. Für viele Solo-Selbstständige reicht ein sauber geführtes Geschäftskonto, eine geordnete Belegablage und eine laufende Zuordnung der Zahlungen. Dadurch sehen Sie monatlich, ob Ihr Geschäftsmodell rentabel ist und ob Ihre Liquidität ausreicht, um Steuernachzahlungen, Sozialabgaben und Investitionen zu tragen.

Kosteneffizienz

Weil die Systematik schlanker ist, sinken meist auch die Kosten für Buchhaltungssoftware und externe Unterstützung. Wer 20 bis 80 Belege pro Monat verarbeitet, kann die EÜR häufig selbst vorbereiten und die Jahresprüfung an den Steuerberater delegieren. Das spart nicht nur Honorar, sondern auch Rückfragen, weil die Beleglogik überschaubar bleibt.

Elektronische Einreichung über ELSTER

Die Abgabe erfolgt elektronisch über das ELSTER-Portal. Dort übermitteln Sie die Anlage EÜR zusammen mit Ihrer Einkommensteuererklärung; viele Buchhaltungsprogramme bieten dafür einen direkten Export oder eine ELSTER-Schnittstelle.[5] Das reduziert Übertragungsfehler und beschleunigt die Abgabe, weil Belegsummen nicht noch einmal manuell in ein separates Formular übertragen werden müssen.

Spezielle Überlegungen bei der Einnahmenüberschussrechnung

Die EÜR ist einfach, aber nicht beliebig. Gerade bei Investitionen, gemischt genutzten Kosten und Aufbewahrungsfristen entscheidet die saubere Detailarbeit darüber, ob Ihre Gewinnermittlung belastbar ist.

Umgang mit Anlagevermögen und GWG

Kaufen Sie Anlagevermögen wie Laptop, Kamera oder Büroeinrichtung, ist der Betrag nicht automatisch vollständig im Zahlungsjahr abziehbar. Bewegliche, abnutzbare Wirtschaftsgüter über der GWG-Grenze werden über die Nutzungsdauer abgeschrieben. Geringwertige Wirtschaftsgüter bis 800 Euro netto können Sie sofort abschreiben; alternativ ist für bestimmte Anschaffungen zwischen 250 und 1.000 Euro netto die Poolabschreibung über fünf Jahre möglich. Für die Praxis heißt das: Führen Sie ein Anlageverzeichnis, auch wenn Ihre übrige Buchhaltung schlank bleibt.

Ein häufiger Fehler besteht darin, jede bezahlte Anschaffung sofort als Aufwand zu buchen. Bei einer Kamera für 2.400 Euro oder einem Server für 3.000 Euro führt das zu einer fehlerhaften EÜR. Prüfen Sie daher bei jeder Investition: sofort abzugsfähig, GWG oder planmäßige AfA.

Besondere Aufzeichnungspflichten

Für EÜR-Unterlagen gelten unterschiedliche Aufbewahrungsfristen. Seit dem 01.01.2025 müssen Buchungsbelege wie Rechnungen, Quittungen und Kostenbelege grundsätzlich 8 Jahre aufbewahrt werden; für Bücher, Inventare, Jahresabschlüsse und vergleichbare Unterlagen gelten weiter 10 Jahre.[3][4] Die maßgeblichen Rechtsgrundlagen sind vor allem § 147 AO und § 257 HGB, nicht allein § 22 UStG.

Praktisch bedeutet das: Speichern Sie Eingangs- und Ausgangsrechnungen revisionssicher, legen Sie Zahlungsnachweise ab und dokumentieren Sie Korrekturen nachvollziehbar. Fehlen Belege bei einer Betriebsprüfung, kann das Finanzamt Ausgaben kürzen oder Rückfragen zu einzelnen Zahlungsvorgängen stellen.

Grenzen und Einschränkungen der EÜR

Die EÜR zeigt Ihre Liquidität sehr gut, aber offene Forderungen, Verbindlichkeiten, Lagerbestände und periodengerechte Abgrenzungen bleiben im Hintergrund. Wenn Sie Projekte mit langen Laufzeiten abrechnen, hohe Warenbestände finanzieren oder mit Banken und Investoren sprechen, reicht die EÜR als alleinige Steuerungsbasis oft nicht mehr aus.

In solchen Fällen empfiehlt sich mindestens ein ergänzendes Reporting: Offene-Posten-Liste, Liquiditätsplanung, Soll-Ist-Vergleich und monatliche Deckungsbeitragsanalyse. So kombinieren Sie die Einfachheit der EÜR mit der Steuerungstiefe, die ein wachsendes Unternehmen braucht.

Rechtliche Grundlagen der Einnahmenüberschussrechnung

Die rechtlichen Grundlagen bestimmen, wer die EÜR anwenden darf, wie Einnahmen und Ausgaben erfasst werden und welche Unterlagen Sie im Zweifel vorlegen müssen. Für Selbstständige sind vor allem Einkommensteuerrecht, Abgabenordnung, Handelsrecht und Umsatzsteuerrecht relevant.

Regelungen im Einkommensteuergesetz

Die Einnahmenüberschussrechnung ist in Deutschland in § 4 Abs. 3 EStG verankert. Sie erlaubt die Gewinnermittlung durch Gegenüberstellung von Betriebseinnahmen und Betriebsausgaben. Für Freiberufler ist das der typische Standard; bei Gewerbetreibenden wird die EÜR durch die Buchführungspflicht nach § 141 AO begrenzt, deren Schwellenwerte seit 2024 bei 800.000 Euro Umsatz oder 80.000 Euro Gewinn liegen.[1]

Aufzeichnungspflichten nach dem Umsatzsteuergesetz

§ 22 UStG bleibt für die Umsatzsteuer-Dokumentation wichtig, etwa für die geordnete Erfassung steuerpflichtiger Umsätze, Steuerbeträge und Vorsteuer. Die Aufbewahrungsfristen selbst leiten sich jedoch primär aus § 147 AO und § 257 HGB ab.[3] Für die Praxis ist diese Unterscheidung relevant, weil Sie Umsatzsteuer sauber dokumentieren und Belege zugleich fristgerecht archivieren müssen.

Digitale Tools zur Unterstützung der Einnahmenüberschussrechnung

EÜR-Software automatisiert Belegerfassung, Kontoumsätze, Kategorisierung und ELSTER-Übermittlung. Der größte Hebel liegt nicht nur in schnellerer Buchhaltung, sondern auch in weniger Fehlern bei Umsatzsteuer, GWG und wiederkehrenden Kosten.

Für Solo-Selbstständige mit überschaubarem Belegvolumen sind Programme wie lexoffice, sevdesk oder FastBill oft ausreichend. Sie bieten Belegscan, Banking-Anbindung und Auswertungen für die EÜR. Arbeiten Sie enger mit dem Steuerberater oder in DATEV-nahen Prozessen, ist DATEV Unternehmen online häufig die robustere Wahl. Achten Sie bei der Auswahl auf fünf Punkte: ELSTER-Export, USt-Logik, Anlageverzeichnis, Schnittstellen zum Steuerberater und GoBD-konforme Belegablage.

Ein pragmatischer Auswahlrahmen hilft: lexoffice ist stark bei Automatisierung und Bankregeln, sevdesk punktet bei Belegerfassung und einfacher Bedienung, FastBill wird oft von Dienstleistern mit Fokus auf Rechnungsschreibung genutzt, und DATEV Unternehmen online spielt seine Stärke in der Zusammenarbeit mit Kanzleien aus. Entscheidend ist nicht nur der Preis, sondern auch, wie sauber das Tool Ihre reale Prozesskette abbildet. Mehr Kriterien zur Auswahl finden Sie auch in unserem Überblick zur Buchhaltungssoftware.

Wenn Sie Ihre EÜR regelmäßig selbst erstellen, sparen digitale Workflows besonders viel Zeit bei wiederkehrenden Ausgaben. Einmal sauber eingerichtete Kategorien für Miete, Software, Reisekosten, Telefon und Versicherungen reduzieren den Jahresabschlussaufwand drastisch, weil die Summen für die Anlage EÜR bereits strukturiert vorliegen.

FAQ zur Einnahmenüberschussrechnung

Die folgenden Antworten greifen typische Praxisfragen auf, die bei Selbstständigen rund um die EÜR immer wieder auftauchen.

Was ist der Unterschied zwischen EÜR und doppelter Buchführung?

Die EÜR erfasst im Kern tatsächliche Zahlungen und benötigt keine Bilanz. Die doppelte Buchführung arbeitet dagegen mit Bestands- und Erfolgskonten, bildet Forderungen und Verbindlichkeiten ab und endet in Bilanz sowie GuV. Für kleine, überschaubare Geschäftsmodelle ist die EÜR meist ausreichend; mit wachsender Komplexität liefert die doppelte Buchführung die deutlich bessere Steuerung.

Welche Fristen gelten für die Einreichung der EÜR?

Ohne Steuerberater muss die Steuererklärung einschließlich Anlage EÜR grundsätzlich bis zum 31. Juli des Folgejahres abgegeben werden. Mit steuerlicher Beratung verlängert sich die Frist regelmäßig. Die Übermittlung läuft elektronisch über ELSTER.[5]

Wie lange müssen Unterlagen zur EÜR aufbewahrt werden?

Seit 2025 gilt: Buchungsbelege wie Rechnungen und Quittungen grundsätzlich 8 Jahre, Bücher und Jahresabschlüsse weiterhin 10 Jahre.[3][4] Für EÜR-Pflichtige sind vor allem Rechnungen, Kontoauszüge, Kassenberichte, Verträge, Fahrtenbücher und Nachweise zu Anlagenkäufen relevant.

Kann ich von der EÜR zur doppelten Buchführung wechseln?

Ja. Ein Wechsel ist möglich und wird teilweise zwingend, wenn Buchführungspflichten entstehen oder Ihre Rechtsform ohnehin bilanziert. Spätestens wenn Forderungen, Verbindlichkeiten, Lagerbestände oder Bankenreporting für Ihre Steuerung wichtig werden, ist die doppelte Buchführung meist nicht nur Pflicht, sondern auch ein echter Erkenntnisgewinn.

Trage ich in der EÜR brutto oder netto ein?

Regelbesteuerte Unternehmer trennen Netto, Umsatzsteuer und Vorsteuer sauber voneinander. Kleinunternehmer nach § 19 UStG arbeiten in der Praxis regelmäßig mit Bruttobeträgen, weil keine Umsatzsteuer ausgewiesen und keine Vorsteuer gezogen wird. Wer hier unsauber bucht, produziert fast immer Folgefehler in EÜR und Umsatzsteuer-Voranmeldung.

Fazit

Die Einnahmenüberschussrechnung ist für viele Selbstständige das richtige Fundament, wenn sie ihren steuerlichen Gewinn schnell, nachvollziehbar und ohne Bilanz ermitteln wollen. Besonders stark ist sie überall dort, wo Zahlungsflüsse wichtiger sind als komplexe Bestandsrechnungen.

Ob die Methode zu Ihnen passt, entscheiden im Kern drei Fragen: Sind Sie Freiberufler oder als Gewerbetreibender unter der Buchführungsgrenze? Reicht Ihnen eine zahlungsorientierte Sicht auf den Gewinn? Und haben Sie Ihre Belege, Umsatzsteuer und Abschreibungen sauber organisiert? Für deutsche Gewerbetreibende liegt die maßgebliche Schwelle seit 2024 bei 800.000 Euro Umsatz oder 80.000 Euro Gewinn.[1]

Wenn Sie Ihre EÜR selbst erstellen wollen, beginnen Sie mit einem separaten Geschäftskonto, einer GoBD-konformen Belegablage und einer Software mit ELSTER-Export. So gewinnen Sie nicht nur steuerliche Sicherheit, sondern auch einen verlässlichen Kompass für Liquidität, Rentabilität und Wachstum.

Quellen & Referenzen

[1] Erhöhung der Umsatz- und Gewinngrenzen für die Buchführungspflicht auf 800.000 Euro bzw. 80.000 Euro seit 01.01.2024 — blitzbooks.de

[2] Österreichische Kleinunternehmergrenze und Hinweis auf abweichendes Regelwerk — freefinance.at

[3] Aufbewahrungsfristen ab 2025: 8 Jahre für Buchungsbelege, 10 Jahre für Bücher und Jahresabschlüsse — haufe.de

[4] Überblick zur verkürzten Aufbewahrungsfrist für Buchungsbelege ab 01.01.2025 — rheingold-aktex.de

[5] Offizielle elektronische Übermittlung der Steuererklärung und Anlage EÜR — elster.de