Wächst Ihr Unternehmen, wachsen auch die buchhalterischen Anforderungen. Viele Selbstständige und Kleinunternehmer starten mit der einfachen Einnahmen-Überschuss-Rechnung (EÜR). Doch ab gewissen Umsatz- oder Gewinngrenzen – oder durch freiwilligen Wechsel – wird die Bilanzierung zur Pflicht. Dieser Wechsel erfordert eine sogenannte Überleitungsrechnung. In diesem Artikel erfahren Sie, wie Sie den Übergangsgewinn ermitteln, welche Positionen Sie anpassen müssen und wie Sie Ihre Excel-Vorlage dafür strukturieren.

Warum ist eine Überleitungsrechnung notwendig?

Der Hauptunterschied zwischen der Einnahmen-Überschuss-Rechnung (EÜR) und der Bilanzierung liegt im Zeitpunkt der Gewinnerfassung. Während bei der EÜR das Zufluss-Abfluss-Prinzip gilt (Gewinn entsteht bei Geldeingang), gilt bei der Bilanzierung das Realisationsprinzip (Gewinn entsteht bei Leistungserbringung).

Wenn Sie von der EÜR zur Bilanz wechseln, müssen Geschäftsvorfälle, die in der EÜR noch nicht erfasst wurden (weil noch kein Geld geflossen ist), aber wirtschaftlich bereits stattgefunden haben, nachträglich berücksichtigt werden. Dies geschieht durch die Überleitungsrechnung. Das Ergebnis ist der sogenannte Übergangsgewinn oder Übergangsverlust.

Wann müssen Sie wechseln?

Nach § 141 Abgabenordnung (AO) sind Sie zur Buchführung (Bilanzierung) verpflichtet, wenn Sie eine der folgenden Grenzen überschreiten:

- Jahresumsatz: mehr als 800.000 Euro (bis 2023: 600.000 Euro)

- Jahresgewinn: mehr als 80.000 Euro (bis 2023: 60.000 Euro)

Das Finanzamt wird Sie in der Regel schriftlich dazu auffordern, ab dem nächsten Wirtschaftsjahr zu bilanzieren.

Die mathematische Logik des Übergangsgewinns

Um den Übergangsgewinn korrekt zu berechnen, müssen Sie Ihr Betriebsvermögen so anpassen, als hätten Sie schon immer bilanziert. Hier ist die grundlegende Formel:

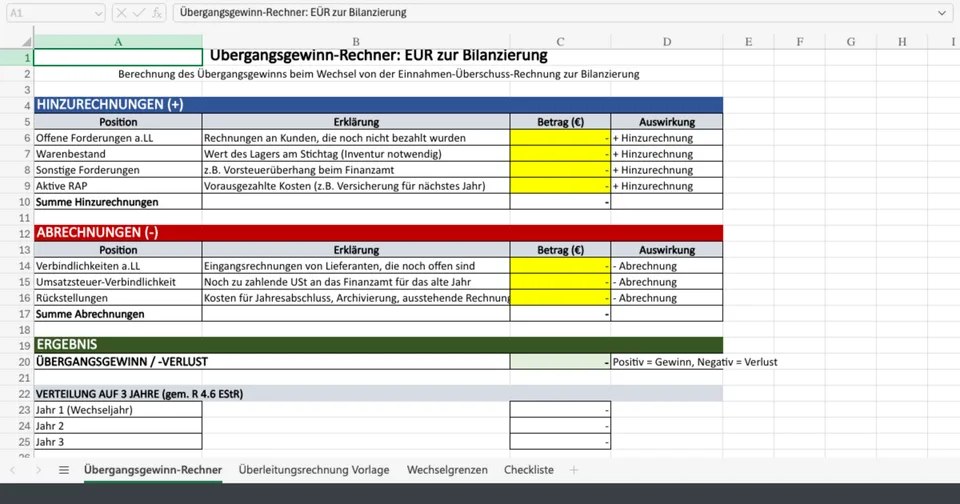

Interaktiver Übergangsgewinn-Rechner

Nutzen Sie diesen Rechner, um eine erste Einschätzung Ihres Übergangsgewinns zu erhalten. Bitte beachten Sie, dass dies keine steuerliche Beratung ersetzt.

Struktur für Ihre Excel-Vorlage

Da jedes Unternehmen individuelle Konten hat, ist eine starre Vorlage oft nicht hilfreich. Erstellen Sie stattdessen Ihre eigene Überleitungsrechnung Excel-Vorlage mit folgender Spaltenstruktur. Dies bietet Ihnen maximale Flexibilität.

| Position | Erklärung | Auswirkung (+/-) |

|---|---|---|

| Warenbestand | Wert des Lagers am Stichtag (Inventur notwendig) | + Hinzurechnung |

| Forderungen a.LL | Rechnungen an Kunden, die noch nicht bezahlt wurden (Brutto oder Netto je nach USt-Methode) | + Hinzurechnung |

| Sonstige Forderungen | z.B. Vorsteuerüberhang beim Finanzamt | + Hinzurechnung |

| Aktive RAP | Vorausgezahlte Kosten (z.B. Versicherung für nächstes Jahr) | + Hinzurechnung |

| Verbindlichkeiten a.LL | Eingangsrechnungen von Lieferanten, die noch offen sind | - Abrechnung |

| Umsatzsteuer-Verbindlichkeit | Noch zu zahlende USt an das Finanzamt für das alte Jahr | - Abrechnung |

| Rückstellungen | Kosten für Jahresabschluss, Archivierung, ausstehende Rechnungen | - Abrechnung |

Profi-Tipp: Erstellen Sie in Excel eine Summenzeile unter diesen Positionen. Ist die Summe positiv, haben Sie einen Übergangsgewinn. Ist sie negativ, einen Übergangsverlust.

Wichtige Hinweise zur Umsatzsteuer

Die Behandlung der Umsatzsteuer in der Überleitungsrechnung ist oft komplex. Wenn Sie als EÜR-Rechner die Ist-Versteuerung nutzen (USt wird fällig bei Geldeingang), müssen Sie bei der Bilanzierung oft zur Soll-Versteuerung wechseln (USt fällig bei Rechnungsstellung). Die in den offenen Forderungen enthaltene Umsatzsteuer muss dann im Übergangsgewinn berücksichtigt werden.

Für detaillierte Informationen empfiehlt sich ein Blick in die Richtlinien der IHK oder des Bundesfinanzministeriums.

Häufig gestellte Fragen (FAQ)

Kann ich den Übergangsgewinn verteilen?

Ja, gemäß R 4.6 Abs. 1 EStR kann der Übergangsgewinn auf Antrag gleichmäßig auf das Jahr des Wechsels und die folgenden zwei Jahre verteilt werden. Dies verhindert eine zu hohe einmalige Steuerbelastung.

Was passiert mit der Umsatzsteuer?

Die Umsatzsteuer auf offene Forderungen muss bei der Überleitung berücksichtigt werden, wenn Sie von der Ist- zur Soll-Versteuerung wechseln. Dies ist oft der komplizierteste Teil und sollte mit einem Steuerberater abgestimmt werden.

Gibt es eine offizielle Excel-Vorlage vom Finanzamt?

Nein, das Finanzamt stellt keine Excel-Vorlagen bereit. Die Überleitungsrechnung ist formfrei, muss aber nachvollziehbar sein. Unsere oben genannte Struktur hilft Ihnen dabei, eine eigene Vorlage zu erstellen.