Die 2. Mahnung ist der Punkt, an dem aus „freundlicher Erinnerung“ ein klarer, nachweisbarer Schritt im Forderungsmanagement wird. Wer jetzt Fristen, Pflichtangaben und Tonalität sauber setzt, erhöht die Chance auf schnellen Zahlungseingang – ohne unnötig zu eskalieren. In diesem Beitrag erfahren Sie, wann die zweite Mahnung sinnvoll ist, was hineingehört und wie Sie Mahngebühren sowie Verzugszinsen nachvollziehbar kommunizieren. Plus: Checkliste, Mustertext und Rechner für die Praxis.

Was ist eine 2. Mahnung?

Die 2. Mahnung, auch bekannt als zweite Erinnerung, ist ein entscheidendes Instrument im Mahnwesen. Sie wird an Schuldner gesendet, die ihre Rechnungen nicht innerhalb der vereinbarten Frist bezahlt haben. In Deutschland und anderen deutschsprachigen Ländern ist sie ein fester Bestandteil des Forderungsmanagements.

Diese Mahnung geht über eine einfache Erinnerung hinaus. Sie signalisiert eine ernsthafte Zahlungsaufforderung und markiert einen kritischen Punkt, bevor rechtliche Schritte eingeleitet werden könnten. Die Bedeutung der 2. Mahnung liegt in ihrer Fähigkeit, die Dringlichkeit der Zahlung zu unterstreichen und sowohl Gläubiger als auch Schuldner auf die Einhaltung von Zahlungsfristen aufmerksam zu machen.

Für Gläubiger ist die 2. Mahnung ein wichtiges Mittel, um die Liquidität sicherzustellen und finanzielle Engpässe zu vermeiden. Gleichzeitig bietet sie Schuldnern die Möglichkeit, ihre Verpflichtungen zu klären, bevor es zu rechtlichen Konsequenzen kommt. In der Praxis kann eine gut formulierte 2. Mahnung dazu beitragen, den Zahlungseingang zu beschleunigen und die Geschäftsbeziehungen zu erhalten.

Zusammengefasst ist die 2. Mahnung ein unerlässliches Werkzeug, das die Einhaltung von Zahlungsfristen fördert und potenzielle finanzielle und rechtliche Probleme verhindert. Sie ist ein wesentlicher Bestandteil eines effektiven Forderungsmanagements.

Wann und warum wird eine 2. Mahnung verschickt?

Die 2. Mahnung ist ein entscheidender Schritt im Mahnprozess. Sie wird in der Regel dann verschickt, wenn innerhalb von 14 Tagen nach der ersten Mahnung keine Zahlung erfolgt ist. Diese Mahnung dient als deutliche Erinnerung daran, dass die ausstehende Rechnung noch nicht beglichen wurde. Häufig wird sie nach einer anfänglichen Zahlungserinnerung oder der ersten Mahnung versendet, besonders wenn es bereits in der Vergangenheit zu Zahlungsausfällen gekommen ist.

Das Ziel der 2. Mahnung ist klar: Den Schuldner zur Zahlung zu bewegen, bevor rechtliche Schritte notwendig werden. Sie stellt eine ernsthafte Aufforderung dar und signalisiert, dass die Angelegenheit dringend ist und eine zeitnahe Reaktion erfordert. Durch die klare Kommunikation der Konsequenzen bei Nichtzahlung wird der Druck erhöht, die offenen Beträge zu begleichen.

Insgesamt ist die 2. Mahnung ein wichtiges Instrument, um Zahlungsausfälle zu minimieren und den Zahlungsfluss für Unternehmen sicherzustellen. Sie hilft, finanzielle Engpässe zu vermeiden und die Liquidität zu sichern, was besonders für mittelständische Unternehmen von großer Bedeutung ist.

Was beinhaltet eine 2. Mahnung?

Die 2. Mahnung ist ein kritischer Bestandteil des Mahnprozesses und erfordert besondere Aufmerksamkeit. Sie stellt sicher, dass alle notwendigen Informationen klar und verständlich übermittelt werden, um Missverständnisse zu vermeiden und den Zahlungseingang zu beschleunigen.

Wichtige Informationen und Details

Eine gut formulierte 2. Mahnung sollte folgende Elemente enthalten:

- Name und Adresse: Sowohl die des Gläubigers als auch die des Schuldners müssen eindeutig angegeben werden.

- Datum und Referenznummer: Das Datum der Mahnung sowie die Rechnungs- oder Lieferscheinnummer sind entscheidend für die Nachverfolgung.

- Zahlungsbetrag: Der Betrag sollte inklusive aller Gebühren und Zinsen aufgeführt werden, um für Transparenz zu sorgen.

- Fälligkeitsdaten: Sowohl das ursprüngliche Fälligkeitsdatum als auch die neue Zahlungsfrist sollten klar benannt werden.

- Bankverbindung und Steuernummer: Diese Informationen des Gläubigers erleichtern die Zahlung.

- Kontaktinformationen: Für Rückfragen oder Klärungen sollten diese bereitgestellt werden, um eine schnelle Kommunikation zu ermöglichen.

Praxis-Checkliste (schnell prüfbar):

| Pflicht-/Kernelement | Warum wichtig? |

|---|---|

| Eindeutige Forderungszuordnung (Rechnungsnr., Datum) | Vermeidet Einwände („nicht zuordenbar“) und beschleunigt interne Freigaben. |

| Neue, konkrete Frist (Datum, nicht nur „umgehend“) | Schafft Klarheit und reduziert Diskussionen über „angemessene“ Nachfrist. |

| Konsequenzen bei Nichtzahlung (sachlich) | Erhöht die Dringlichkeit, ohne die Beziehung unnötig zu belasten. |

Formulierung und Tonalität

Die Tonalität der 2. Mahnung sollte höflich, aber bestimmt sein. Es ist wichtig, die Dringlichkeit der Zahlung zu unterstreichen und den Schuldner klar aufzufordern, seiner Zahlungspflicht innerhalb der gesetzten Frist nachzukommen. Eine klare Kommunikation hilft, Missverständnisse zu vermeiden.

Ebenso sollten die möglichen Konsequenzen bei Nichtzahlung, wie etwa zusätzliche Verzugsgebühren, deutlich gemacht werden. Eine respektvolle, aber direkte Ansprache kann die Zahlungsbereitschaft erhöhen und rechtliche Schritte vermeiden. Diese Balance zwischen Klarheit und Höflichkeit ist entscheidend für den Erfolg des Mahnprozesses.

Vorlage: 2. Mahnung (Mustertext)

Der folgende Mustertext ist bewusst sachlich gehalten (ohne Drohkulisse) und eignet sich als Basis. Passen Sie Beträge, Fristen und Daten an.

Betreff: 2. Mahnung zu Rechnung Nr. [RE-12345] vom [TT.MM.JJJJ] Sehr geehrte/r [Name], leider konnten wir bis heute keinen Zahlungseingang zu unserer Rechnung Nr. [RE-12345] vom [TT.MM.JJJJ] feststellen. Der offene Betrag beträgt: [XXX,XX] EUR. Wir bitten Sie, den ausstehenden Betrag bis spätestens [TT.MM.JJJJ] unter Angabe der Rechnungsnummer zu überweisen. Bankverbindung: [IBAN], [BIC] Sollte bis dahin kein Zahlungseingang erfolgen, behalten wir uns vor, weitere Schritte einzuleiten und ggf. entstehende Verzugskosten geltend zu machen. Für Rückfragen oder wenn Sie bereits gezahlt haben, melden Sie sich bitte kurz unter: [Telefon/E-Mail]. Mit freundlichen Grüßen [Unternehmen / Ansprechpartner]

Die finanziellen Folgen einer 2. Mahnung

Eine 2. Mahnung kann weitreichende finanzielle Auswirkungen haben. Neben der Erinnerung an die ausstehende Zahlung kommen oft zusätzliche Kosten auf den Schuldner zu. Diese Kosten können durch Mahngebühren und Verzugszinsen entstehen, die den Druck erhöhen, die Rechnung schnellstmöglich zu begleichen. Im Folgenden werden die Gebühren und Zinsen genauer beleuchtet.

Gebühren und Verzugszinsen

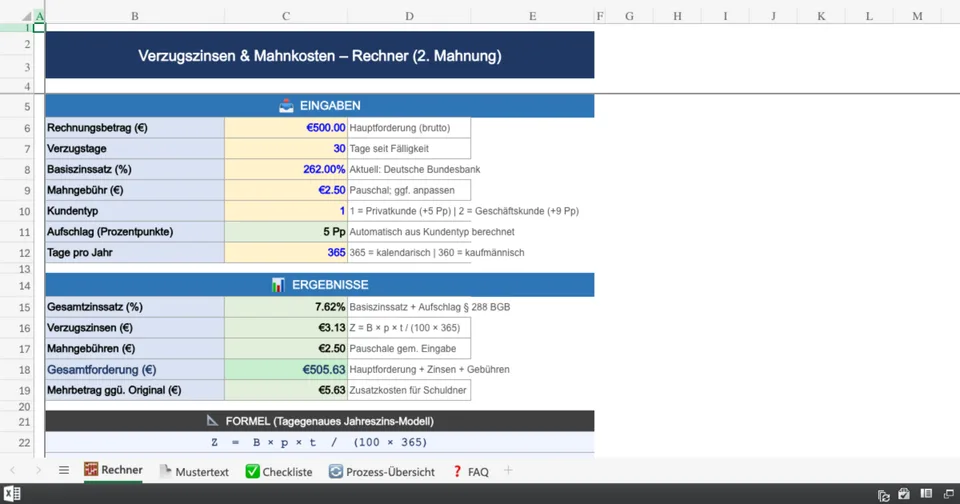

Die 2. Mahnung ist mehr als nur eine Erinnerung. Gläubiger sind berechtigt, Mahngebühren zu erheben, die typischerweise die Kosten für Papier und Porto abdecken. Diese Gebühren betragen in der Regel etwa 2,50€. Zusätzlich können Verzugszinsen anfallen, die gesetzlich geregelt sind. Eine praktische Grundlage sind die Regeln zu Verzugszinsen nach § 288 BGB. Für Privatpersonen liegt der Zinssatz bei 5% über dem Basiszinssatz, während er für Geschäftskunden 9% über dem Basiszinssatz beträgt. Diese Zinsen sollen als Anreiz dienen, die ausstehenden Beträge schnell zu begleichen und zusätzliche Kosten zu vermeiden.

Wie sie berechnet werden

Die Berechnung der Verzugszinsen basiert auf dem Basiszinssatz, der an den aktuellen Leitzins gekoppelt ist. Den jeweils aktuellen Wert veröffentlicht die Deutsche Bundesbank (Basiszinssatz). Die Verzugszinsen werden auf den überfälligen Betrag berechnet und beginnen ab dem ursprünglichen Fälligkeitsdatum zu laufen. Diese Methode stellt sicher, dass der Gläubiger für den Verzug angemessen entschädigt wird. Gleichzeitig hat der Schuldner einen klaren Anreiz, die Zahlung schnell zu leisten, um weitere finanzielle Belastungen zu vermeiden.

Verzugszinsen & Mahnkosten Rechner

Berechnet die Zinsen tagegenau (Jahreszins/365). Der Basiszinssatz ist hier als Beispielwert hinterlegt und kann angepasst werden.

Wie man auf eine 2. Mahnung reagiert

Die 2. Mahnung ist ein entscheidender Moment im Mahnprozess und erfordert eine durchdachte Vorgehensweise. In den folgenden Abschnitten werden Tipps und professionelle Hilfen vorgestellt, um die Situation effektiv zu meistern.

Tipps und professionelle Hilfe

Eine 2. Mahnung sollte niemals ignoriert werden, da sie ein ernstes Signal für ausstehende Zahlungen darstellt. Um rechtliche Konsequenzen zu vermeiden, ist es entscheidend, schnell zu handeln. Der erste Schritt sollte darin bestehen, die Forderung sorgfältig zu prüfen, um sicherzustellen, dass alle Angaben korrekt sind. Bei Unklarheiten oder Diskrepanzen ist es ratsam, umgehend Kontakt mit dem Gläubiger aufzunehmen, um die Situation zu klären.

Falls finanzielle Schwierigkeiten die Zahlung behindern, ist es wichtig, proaktiv zu handeln. Eine offene Kommunikation mit dem Gläubiger kann oft zu einer einvernehmlichen Lösung führen, wie etwa der Vereinbarung eines Zahlungsplans. Zudem kann die Inanspruchnahme professioneller Hilfe durch Schuldnerberatungsdienste von Vorteil sein. Diese Experten bieten nicht nur Unterstützung bei der Verhandlung mit Gläubigern, sondern auch bei der Erstellung eines realistischen Finanzplans, um zukünftige Zahlungsausfälle zu vermeiden.

Insgesamt ist es entscheidend, die 2. Mahnung ernst zu nehmen und schnell zu reagieren, um zusätzliche Kosten und rechtliche Schritte zu verhindern. Eine rechtzeitige und durchdachte Reaktion kann helfen, die finanzielle Situation zu stabilisieren und die Kreditwürdigkeit zu schützen.

Rechtliche Konsequenzen einer 2. Mahnung

Die 2. Mahnung ist ein entscheidender Punkt im Mahnprozess und kann weitreichende Folgen für den Schuldner haben. In den folgenden Abschnitten erfährst du, wann rechtliche Schritte eingeleitet werden können und welche Auswirkungen dies auf die Kreditwürdigkeit hat.

Wann rechtliche Schritte eingeleitet werden können

Wenn eine 2. Mahnung ignoriert wird, steht der Gläubiger oft kurz davor, rechtliche Maßnahmen zu ergreifen. Eine dritte Mahnung kann folgen, die als letzte Warnung vor rechtlichen Schritten wie einem gerichtlichen Mahnverfahren oder einer Klage dient. Wichtig ist, dass mindestens eine Mahnung den gesetzlichen Anforderungen entspricht und dem Schuldner ordnungsgemäß zugestellt wurde. Die Beachtung dieser Formalitäten ist entscheidend, um die rechtlichen Schritte abzusichern und die Forderung erfolgreich durchzusetzen.

Auswirkungen auf die Kreditwürdigkeit

Das Ignorieren einer 2. Mahnung kann die Kreditwürdigkeit des Schuldners erheblich beeinträchtigen. Eine schlechte Kreditwürdigkeit erschwert nicht nur die Aufnahme neuer Kredite, sondern kann auch die Konditionen bestehender Kredite verschlechtern. Banken und andere Kreditgeber sehen in einer unbezahlten 2. Mahnung ein erhöhtes Risiko, was zu höheren Zinsen oder gar einer Ablehnung von Kreditanträgen führen kann.

Es ist daher essenziell, auf Mahnungen zeitnah zu reagieren, um langfristige finanzielle Nachteile zu vermeiden. Eine proaktive Kommunikation mit dem Gläubiger kann oft helfen, eine einvernehmliche Lösung zu finden und den Schaden für die eigene Kreditwürdigkeit zu minimieren.

FAQ zur 2. Mahnung

In diesem Abschnitt werfen wir einen genaueren Blick auf die 2. Mahnung, ihre Auswirkungen und wie man am besten mit ihr umgeht. Die 2. Mahnung ist ein kritischer Punkt im Mahnverfahren, der nicht ignoriert werden sollte. Hier findest du Antworten auf häufig gestellte Fragen.

Was passiert, wenn ich die 2. Mahnung ignoriere?

Das Ignorieren der 2. Mahnung kann ernsthafte Folgen haben. Meistens folgt eine dritte Mahnung, die rechtliche Schritte in Aussicht stellt. Zusätzliche Kosten und rechtliche Konsequenzen sind ebenfalls möglich, wenn die Zahlung weiterhin ausbleibt. Es ist also ratsam, schnell zu reagieren und die Angelegenheit zu klären.

Kann ich die Mahngebühren anfechten?

Ja, du kannst Mahngebühren anfechten, wenn sie unverhältnismäßig hoch erscheinen oder nicht den tatsächlichen Kosten entsprechen. Überprüfe die Angemessenheit der Gebühren sorgfältig. Falls nötig, lege Einspruch ein, um unberechtigte Kosten zu vermeiden.

Wie wirkt sich eine 2. Mahnung auf meine Kreditwürdigkeit aus?

Eine unbezahlte 2. Mahnung kann deine Kreditwürdigkeit negativ beeinflussen. Die Bonität des Schuldners leidet darunter, was zukünftige Kreditaufnahmen erschweren kann. Oftmals resultiert dies in höheren Zinsen. Daher ist es wichtig, die Angelegenheit zeitnah zu regeln.

Wie kann ich zukünftige Mahnungen vermeiden?

Um zukünftige Mahnungen zu vermeiden, ist es entscheidend, Rechnungen pünktlich zu begleichen.

- Zahlungserinnerungen im Kalender oder im Banking einrichten

- Feste Zahlungsprozesse (Freigaben, Vertretungen) definieren

- Bei Engpässen frühzeitig Kontakt aufnehmen und Lösungen (Raten, Stundung) klären

Fazit

Die 2. Mahnung ist ein entscheidender Schritt im Mahnverfahren. Sie zielt darauf ab, den Schuldner zur Begleichung seiner offenen Forderungen zu bewegen, bevor rechtliche Maßnahmen ergriffen werden. Diese Mahnung stellt eine klare und formelle Zahlungsaufforderung dar, die die Dringlichkeit der Situation unterstreicht.

Eine präzise und verständliche Formulierung der 2. Mahnung ist unerlässlich, um Missverständnisse zu vermeiden. Alle relevanten Informationen wie Zahlungsbetrag, Fälligkeitsdatum und mögliche Konsequenzen bei Nichtzahlung sollten deutlich kommuniziert werden. Dies hilft dem Schuldner, die Ernsthaftigkeit der Forderung zu erkennen und entsprechend zu handeln.

Eine zeitnahe Reaktion auf die 2. Mahnung kann nicht nur zusätzliche Kosten, wie Mahngebühren und Verzugszinsen, vermeiden, sondern auch rechtliche Schritte abwenden, die die finanzielle Situation des Schuldners weiter belasten könnten. Daher ist es ratsam, bei Erhalt einer 2. Mahnung umgehend zu handeln und gegebenenfalls Kontakt mit dem Gläubiger aufzunehmen, um eine einvernehmliche Lösung zu finden.