Die Erstellung einer Bilanz ist für Unternehmer und Buchhalter oft der anspruchsvollste Teil des Geschäftsjahres. Ein korrektes Bilanz Muster ist dabei unerlässlich, um nicht nur den gesetzlichen Anforderungen des Handelsgesetzbuches (HGB) zu genügen, sondern auch, um fundierte finanzielle Entscheidungen zu treffen.

In diesem Artikel führen wir Sie Schritt für Schritt durch den klassischen Aufbau einer Bilanz. Wir erklären den Unterschied zwischen Aktiva und Passiva anhand anschaulicher Visualisierungen, stellen Ihnen die wichtigsten Formeln zur Verfügung und bieten einen interaktiven Rechner, mit dem Sie Ihre Bilanzstruktur sofort überprüfen können.

Was ist eine Bilanz? (Definition & Grundlagen)

Die Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens. Sie bildet das Herzstück des Jahresabschlusses und ist für buchführungspflichtige Kaufleute gesetzlich vorgeschrieben. Das Wort „Bilanz“ stammt aus dem Italienischen („bilancia“) und bedeutet Waage – ein Symbol dafür, dass beide Seiten wertmäßig stets ausgeglichen sein müssen.

Ein korrektes Bilanz Muster hilft Ihnen nicht nur bei der Erfüllung steuerlicher Pflichten, sondern dient auch als wichtiges Steuerungsinstrument. Es zeigt auf einen Blick, wie reich das Unternehmen ist (Vermögen) und wie dieses Vermögen finanziert wurde (Schulden vs. Eigenkapital).

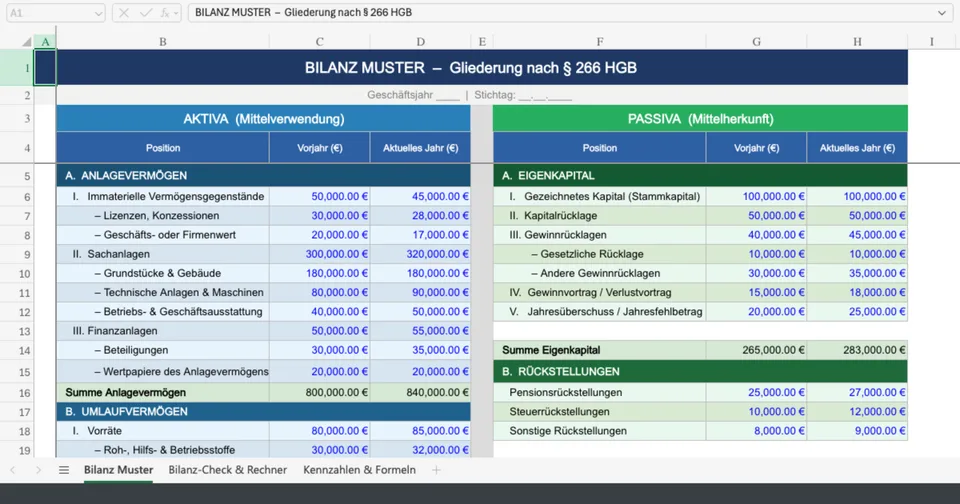

Der Aufbau einer Bilanz nach HGB

In Deutschland regelt das Handelsgesetzbuch (HGB), insbesondere § 266 HGB, die Gliederung der Bilanz für Kapitalgesellschaften. Auch wenn Einzelunternehmer und Personengesellschaften etwas mehr Freiheiten haben, orientiert sich ein professionelles Bilanz Muster meist an dieser Struktur.

1. Die Aktivseite (Mittelverwendung)

Die linke Seite der Bilanz zeigt, wohin das Geld geflossen ist. Sie ist nach „Liquidierbarkeit“ sortiert – von schwer veräußerbar (oben) bis flüssig (unten).

- Anlagevermögen: Vermögensgegenstände, die dem Geschäftsbetrieb dauerhaft dienen (z. B. Maschinen, Patente, Grundstücke).

- Umlaufvermögen: Gegenstände, die nur kurzfristig im Unternehmen bleiben (z. B. Warenvorräte, Forderungen an Kunden, Bankguthaben).

- Rechnungsabgrenzungsposten: Ausgaben vor dem Stichtag, die Aufwand für eine bestimmte Zeit danach darstellen.

2. Die Passivseite (Mittelherkunft)

Die rechte Seite zeigt, woher das Geld stammt. Sie ist nach Fälligkeit sortiert – von langfristig (oben) bis kurzfristig (unten).

- Eigenkapital: Das Geld, das den Eigentümern gehört (Stammkapital, Rücklagen, Gewinnvortrag). Es steht dem Unternehmen unbefristet zur Verfügung.

- Rückstellungen: Verbindlichkeiten, deren Höhe oder Fälligkeit noch unsicher ist (z. B. für drohende Prozesse oder Steuern).

- Verbindlichkeiten: Schulden gegenüber Dritten (z. B. Bankdarlehen, offene Lieferantenrechnungen).

Bilanz Muster: Detaillierte Gliederung

Nachfolgend finden Sie ein schematisches Bilanz Muster, das Sie als Vorlage für Ihre eigene Strukturierung nutzen können. Beachten Sie, dass je nach Rechtsform und Größe des Unternehmens (kleine, mittelgroße, große Kapitalgesellschaften) der Detaillierungsgrad variieren kann.

| AKTIVA (Vermögen) | PASSIVA (Kapital) |

|---|---|

| A. Anlagevermögen I. Immaterielle Vermögensgegenstände (z.B. Lizenzen) II. Sachanlagen (z.B. Grundstücke, Maschinen, BGA) III. Finanzanlagen (z.B. Beteiligungen) B. Umlaufvermögen I. Vorräte (Rohstoffe, Waren) II. Forderungen & sonstige Vermögensgegenstände III. Wertpapiere IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten C. Rechnungsabgrenzungsposten | A. Eigenkapital I. Gezeichnetes Kapital II. Kapitalrücklage III. Gewinnrücklagen IV. Gewinnvortrag / Verlustvortrag V. Jahresüberschuss / Jahresfehlbetrag B. Rückstellungen (z.B. für Pensionen, Steuern) C. Verbindlichkeiten (z.B. Anleihen, gegenüber Kreditinstituten, aus Lieferungen und Leistungen) D. Rechnungsabgrenzungsposten |

| Summe Aktiva (Bilanzsumme) | Summe Passiva (Bilanzsumme) |

Wichtige Bilanzkennzahlen berechnen

Ein Bilanz Muster ist nur der erste Schritt. Um die finanzielle Gesundheit Ihres Unternehmens zu bewerten, sollten Sie wichtige Kennzahlen analysieren. Eine der wichtigsten ist die Eigenkapitalquote.

Interaktiver Bilanz-Check & Rechner

Nutzen Sie diesen einfachen Rechner, um zu prüfen, ob Ihre Bilanz „aufgeht“ (Aktiva = Passiva) und um Ihre Eigenkapitalquote automatisch zu berechnen.

Häufige Fehler bei der Bilanzierung

Selbst mit einem guten Bilanz Muster passieren Fehler. Achten Sie besonders auf folgende Punkte:

- Verstoß gegen die Bilanzklarheit: Posten werden unzulässig zusammengefasst oder falsch benannt.

- Falsche Periodenabgrenzung: Aufwände und Erträge werden nicht dem korrekten Geschäftsjahr zugeordnet (dafür sind die Rechnungsabgrenzungsposten da).

- Bewertungsfehler: Vermögensgegenstände werden zu hoch (Verstoß gegen das Niederstwertprinzip) oder Schulden zu niedrig angesetzt.

Für detaillierte Informationen zu den Grundsätzen ordnungsmäßiger Buchführung (GoB) empfiehlt sich ein Blick auf die Seiten der Industrie- und Handelskammer (IHK).

Fazit

Ein strukturiertes Bilanz Muster ist das Fundament einer ordnungsgemäßen Buchführung. Es sorgt nicht nur für Rechtssicherheit gegenüber dem Finanzamt, sondern gibt Ihnen als Unternehmer wertvolle Einblicke in die finanzielle Stabilität Ihres Betriebs. Nutzen Sie die hier vorgestellte Gliederung und den Rechner, um Ihre Finanzen stets im Blick zu behalten.