Eine fundierte Finanzplanung ist das Rückgrat jedes erfolgreichen Unternehmens. Während die klassische Bilanz den Blick in die Vergangenheit richtet, ist die Planbilanz Ihr Navigationsinstrument für die Zukunft. Ob für Bankgespräche, Investoren oder die eigene Unternehmenssteuerung: Wer eine Planbilanz erstellen kann, verwandelt vage Hoffnungen in belastbare Zahlen.

In diesem Artikel erfahren Sie Schritt für Schritt, wie Sie eine Planbilanz aufbauen, welche mathematischen Zusammenhänge Sie kennen müssen und wie Sie typische Fehler vermeiden. Zusätzlich unterstützen wir Sie mit interaktiven Tools und anschaulichen Grafiken.

Was ist eine Planbilanz?

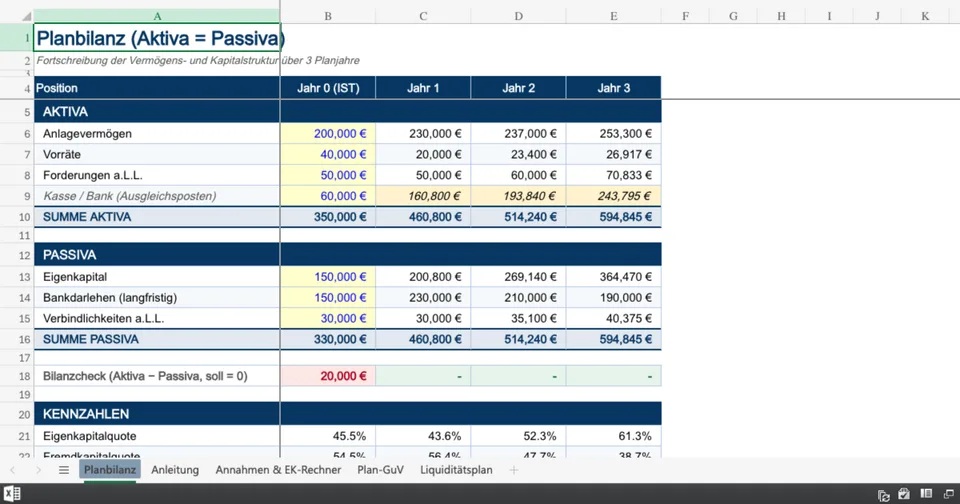

Eine Planbilanz ist eine prognostizierte Darstellung der Vermögens- und Kapitalstruktur eines Unternehmens zu einem zukünftigen Zeitpunkt. Im Gegensatz zur Handelsbilanz, die vergangenheitsorientiert ist, basiert die Planbilanz auf Annahmen und Zielen für kommende Geschäftsjahre.

Sie ist das letzte Puzzlestück einer integrierten Unternehmensplanung und führt die Ergebnisse aus der Plan-Gewinn-und-Verlustrechnung (GuV), dem Investitionsplan und dem Liquiditätsplan logisch zusammen. Nur wenn die Planbilanz „aufgeht“ (d.h. Aktiva = Passiva), ist die gesamte Planung rechnerisch schlüssig.

Warum ist das Erstellen einer Planbilanz so wichtig?

Viele Gründer und Unternehmer konzentrieren sich stark auf den Umsatz. Doch Umsatz ist nicht gleich Liquidität und Gewinn ist nicht gleich Vermögen. Eine Planbilanz ist aus folgenden Gründen unverzichtbar:

- Kreditwürdigkeit: Banken verlangen bei Kreditanfragen fast immer eine Planbilanz für die nächsten 3 Jahre. Sie zeigt, ob das Unternehmen in der Lage sein wird, Zinsen und Tilgung zu leisten, ohne die Eigenkapitalquote zu gefährden.

- Strategische Steuerung: Sie erkennen frühzeitig, ob Ihr Wachstum zu einem gefährlichen Anstieg der Verbindlichkeiten führt oder ob Sie genügend Eigenkapital aufbauen.

- Plausibilitätscheck: Sie deckt logische Fehler in der Planung auf. Wenn Ihre Liquidität laut Plan steigt, aber das Bankkonto in der Planbilanz leer ist, stimmt etwas nicht.

Für detaillierte Informationen zu den Anforderungen an Gründer empfehlen wir das Existenzgründungsportal des BMWK, das umfangreiche Checklisten bereitstellt.

Schritt-für-Schritt-Anleitung: Planbilanz erstellen

1. Die Eröffnungsbilanz als Basis

Starten Sie mit dem Ist-Zustand. Bei bestehenden Unternehmen ist dies die Bilanz des letzten abgeschlossenen Geschäftsjahres. Bei Neugründungen ist es die Gründungsbilanz, die das Startkapital und die ersten Investitionen abbildet.

2. Integration der Plan-GuV

Der geplante Jahresüberschuss (oder Fehlbetrag) aus Ihrer Gewinn- und Verlustrechnung fließt direkt in das Eigenkapital der Planbilanz ein. Gewinne erhöhen das Eigenkapital, Verluste zehren es auf.

3. Berücksichtigung von Investitionen und Abschreibungen

Das Anlagevermögen in der Planbilanz entwickelt sich dynamisch:

- + Zugänge: Geplante Neuinvestitionen (aus dem Investitionsplan).

- - Abgänge: Geplante Verkäufe von Anlagegütern (Restbuchwert).

- - Abschreibungen: Der Wertverzehr der Anlagen (aus der Plan-GuV).

4. Vorräte und Forderungen planen

Hier müssen Sie Annahmen treffen. Wenn Ihr Umsatz um 20% steigt, werden vermutlich auch Ihre Forderungen aus Lieferungen und Leistungen steigen, da Kunden nicht sofort zahlen. Eine gängige Methode ist die Berechnung über die Umschlagshäufigkeit oder das Zahlungsziel in Tagen.

5. Die Passivseite anpassen

Auf der Passivseite müssen Sie Veränderungen bei den Verbindlichkeiten abbilden. Nehmen Sie neue Darlehen auf? Tilgen Sie bestehende Kredite? Wie entwickeln sich die Verbindlichkeiten gegenüber Lieferanten?

Mathematische Logik der Eigenkapitalentwicklung:

Das Herzstück der Planbilanz ist die korrekte Fortschreibung des Eigenkapitals. Diese Formel zeigt, wie sich das Kapital von einem Jahr zum nächsten entwickelt.

Formel zur Berechnung:

EKneu = EKalt + JÜ + PE − PA

Erklärung der Bestandteile:

- EKneu: Geplantes Eigenkapital am Ende der Periode

- EKalt: Eigenkapital zu Beginn der Periode

- JÜ: Geplanter Jahresüberschuss (nach Steuern)

- PE: Privateinlagen (oder Kapitalerhöhungen)

- PA: Privatentnahmen (oder Ausschüttungen)

Interaktiver Planungs-Rechner: Eigenkapital-Prognose

Nutzen Sie diesen einfachen Rechner, um schnell zu simulieren, wie sich Gewinne und Entnahmen auf Ihr bilanzielles Eigenkapital auswirken. Dies ist ein entscheidender Indikator für Ihre Bonität.

Eigenkapital-Planer

Häufige Fehler bei der Planbilanz-Erstellung

Selbst erfahrenen Controllern unterlaufen Fehler. Achten Sie besonders auf diese Stolpersteine:

- Missachtung der Bilanzgleichung: Die Summe der Aktiva muss immer gleich der Summe der Passiva sein. Wenn es nicht aufgeht, prüfen Sie meist das Bankkonto (als Ausgleichsposten) oder das Eigenkapital.

- Verwechslung von Brutto und Netto: In der Planbilanz werden Forderungen und Verbindlichkeiten oft brutto (inkl. Umsatzsteuer) geführt, während die GuV netto gerechnet wird. Die Umsatzsteuerzahllast muss als Verbindlichkeit (oder Forderung) eingeplant werden.

- Unrealistische Zahlungsziele: Wenn Sie planen, dass Kunden sofort zahlen, Ihre Liquidität aber knapp ist, wird die Planbilanz zwar gut aussehen, aber die Realität wird Sie einholen.

Fazit

Das Erstellen einer Planbilanz mag zunächst komplex wirken, ist aber ein logischer Prozess, der sich aus Ihren anderen Teilplänen ergibt. Sie ist das unverzichtbare Werkzeug, um die finanzielle Stabilität Ihres Unternehmens in der Zukunft zu sichern. Nutzen Sie die vorgestellten Schritte und Werkzeuge, um Ihre Planung auf ein professionelles Niveau zu heben.