Bei Vorkasse brauchen Sie vor der Zahlung ein Dokument, das Positionen, Preise, Währung, Lieferbedingungen und Empfängerdaten sauber festhält. Genau dafür wird die Proforma-Rechnung genutzt. Entscheidend ist die Abgrenzung: Sie ist grundsätzlich ein informatives Vorab-Dokument ohne formelle Zahlungsaufforderung, während eine reguläre Handelsrechnung auch schon vor der Lieferung ausgestellt werden kann – etwa als Vorkasserechnung.[1][2]

Für die Praxis bedeutet das nicht nur mehr Transparenz, sondern auch weniger Rückfragen aus Einkauf, Buchhaltung und Logistik. Wenn Sie Preise, Mengen, Lieferadresse, Versandart und Zahlungsbedingung vorab schriftlich fixieren, reduzieren Sie das Risiko von Preisabweichungen, falschen Lieferanschriften und Verzögerungen bei Export- oder Zollprozessen. Unten finden Sie deshalb nicht nur die rechtliche Einordnung, sondern auch ein direkt nutzbares Muster, eine Word-/Excel-Struktur und eine Prüfliste für sichere Vorkasse-Fälle.

Was ist eine Proforma-Rechnung bei Vorkasse?

Eine Proforma-Rechnung ist eine vorläufige Aufstellung der geplanten Lieferung oder Leistung. Sie enthält typischerweise Verkäufer- und Käuferdaten, Artikelbezeichnungen, Mengen, Einzelpreise, Gesamtbetrag, Währung, Lieferbedingungen und den geplanten Lieferzeitpunkt. Im Unterschied zur endgültigen Rechnung dient sie primär der Vorab-Information, der internen Freigabe und – gerade im Export – häufig auch der Vorbereitung von Versand- und Zollprozessen.[2]

Bei Vorkasse läuft der Prozess meist in fünf Schritten: Auftrag wird bestätigt, Proforma-Rechnung wird versendet, der Käufer prüft die Daten und überweist, der Verkäufer verbucht den Zahlungseingang und erst danach erfolgt Versand oder Leistungserbringung. Für den Käufer ist das Dokument damit die Basis für die Überweisung und die interne Zahlungsfreigabe; für den Verkäufer ist es die saubere Dokumentation der vereinbarten Konditionen vor dem Versand.

Typische Einsatzfälle sind Exportgeschäfte, Erstbestellungen mit neuen Kunden, Lieferungen mit hohem Warenwert, Sonderanfertigungen und Sendungen, bei denen Zollstellen vorab Informationen zum Warenwert oder zur Warenbeschreibung verlangen. Auch Musterlieferungen, Ersatzsendungen oder Waren ohne klassischen Verkaufsvorgang werden in der Praxis häufig mit Proforma-Unterlagen begleitet.

Warum wird eine Proforma-Rechnung bei Vorkasse verwendet?

Vorteile für Käufer und Verkäufer

Für Käufer schafft die Proforma-Rechnung vor allem Kalkulationssicherheit. Vor der Zahlung sehen Sie schwarz auf weiß, welche Positionen berechnet werden, welche Währung gilt, ob Versandkosten enthalten sind und wann geliefert werden soll. Das ist besonders wichtig, wenn mehrere Abteilungen beteiligt sind, etwa Einkauf, Fachbereich und Finanzbuchhaltung.

Für Verkäufer liegt der Nutzen im strukturierten Vorprozess. Noch bevor Ware das Lager verlässt, sind die wesentlichen Konditionen dokumentiert: Artikel, Mengen, Preise, Incoterms, Lieferadresse und Zahlungsbedingung. Das senkt die Fehlerquote im Order-to-Cash-Prozess und verhindert, dass erst nach Zahlungseingang über Preisbestandteile oder Lieferbedingungen diskutiert wird.

Wichtig ist die saubere Begriffstrennung: Die Proforma-Rechnung dient als Grundlage für die Zahlungsabwicklung, sie ist aber grundsätzlich keine formelle Zahlungsaufforderung.[2] Wenn Sie eine rechtlich reguläre Rechnung vor Versand stellen möchten, benötigen Sie stattdessen eine normale Handelsrechnung bzw. Vorkasserechnung.[1]

Relevanz im internationalen Handel

Im grenzüberschreitenden Geschäft wird die Proforma-Rechnung häufig für Importfreigaben, Akkreditiv-Vorprüfungen, interne Bankunterlagen oder die Vorbereitung der Zollabwicklung genutzt. Entscheidend sind dann nicht nur Preis und Menge, sondern auch Angaben wie Ursprungsland, Brutto- und Nettogewicht, Lieferbedingung, Zolltarifbezug, Verpackungsart und Empfängerdaten. Fehlen diese Angaben, entstehen in der Praxis oft Rückfragen des Spediteurs, der Zollstelle oder des Importeurs.

Wenn Sie exportieren, sollten Sie auf der Proforma-Rechnung zusätzlich diese Punkte prüfen: korrekte Warenbeschreibung in Englisch oder in der Handelssprache, eindeutige Stückzahlen, Währung, Incoterms, Ansprechpartner, Telefonnummer, Versandart und – falls vorhanden – Referenzen wie Bestellnummer, Kundennummer oder Akkreditivnummer. Gerade diese Details entscheiden nicht nur über Geschwindigkeit, sondern auch über die Nachvollziehbarkeit im internationalen Zahlungs- und Versandprozess.

Rechtliche Aspekte der Proforma-Rechnung bei Vorkasse

Unterschied zur Handelsrechnung

Der häufigste Fehler liegt in der Annahme, eine Handelsrechnung entstehe immer erst nach der Lieferung. Das stimmt so nicht: Eine reguläre Handelsrechnung kann auch vor der Lieferung ausgestellt werden, zum Beispiel als Vorkasserechnung.[1] Der eigentliche Unterschied liegt deshalb nicht im Zeitpunkt, sondern in der Funktion des Dokuments.

Die Proforma-Rechnung ist ein informatives Vorab-Dokument. Sie ähnelt in ihrer Rolle oft einem Angebot oder einer Auftragszusammenfassung, ersetzt aber keine finale Rechnung und enthält grundsätzlich keine formelle Zahlungsaufforderung.[2] Eine Handelsrechnung dagegen ist die reguläre Rechnung für die tatsächliche Abrechnung des Geschäfts.

Für Ihre Prozessgestaltung heißt das: Wenn Sie nur Konditionen dokumentieren, Zollinformationen bereitstellen oder eine interne Zahlungsfreigabe auslösen wollen, ist die Proforma-Rechnung passend. Wenn Sie dagegen bewusst eine reguläre Rechnung vor Versand stellen möchten, etwa weil Ihr ERP den Vorkasse-Prozess so abbildet, arbeiten Sie mit einer normalen Vorkasserechnung und nicht mit einer Proforma.

Rechtlicher Status und Bindung

Die Proforma-Rechnung hat nicht dieselbe rechtliche und buchhalterische Qualität wie eine endgültige Rechnung. Sie dokumentiert die geplanten Konditionen, ersetzt aber die spätere formelle Abrechnung nicht.[2] Deshalb sollte sie klar als Proforma-Rechnung gekennzeichnet sein, idealerweise ergänzt um einen Hinweis wie: Diese Unterlage dient der Vorab-Information bzw. Zoll-/Freigabezwecken; die finale Rechnung folgt separat.

Ebenso wichtig: Eine Proforma-Rechnung wird nicht einfach in eine reguläre Rechnung umgewandelt. Für die endgültige Zahlungsanforderung und Abrechnung erstellen Sie eine neue, formelle Rechnung mit den tatsächlich maßgeblichen Rechnungsdaten.[2] Wer diese Trennung sauber einhält, vermeidet Missverständnisse in der Debitorenbuchhaltung, bei der Umsatzsteuerbehandlung und in der Kundenkommunikation.

Wie erstellt man eine Proforma-Rechnung bei Vorkasse?

Erforderliche Informationen und Format

Eine belastbare Proforma-Rechnung sollte mindestens diese Angaben enthalten:

- deutliche Kennzeichnung als Proforma-Rechnung

- Ausstellungsdatum und interne Referenz- oder Dokumentennummer

- vollständige Namen und Adressen von Verkäufer und Käufer

- abweichende Lieferanschrift, falls relevant

- klare Artikel- oder Leistungsbeschreibung

- Menge, Einheit, Einzelpreis und Gesamtpreis je Position

- Währung und Gesamtsumme

- Versandkosten, Verpackungskosten, Rabatte oder Zuschläge

- vereinbarte Zahlungsbedingung, zum Beispiel 100 % Vorkasse vor Versand gemäß Auftrag

- geplantes Liefer- oder Leistungsdatum

- bei Export zusätzlich Ursprungsland, Gewichte, Incoterms und ggf. Zoll-/Sendungsreferenzen

Im Format hat sich ein sauberes PDF auf Firmenbriefbogen bewährt. Das Dokument sollte denselben Qualitätsstandard haben wie eine reguläre Rechnung: einheitliche Positionslogik, nachvollziehbare Summenbildung, lesbare Warenbezeichnungen und klar erkennbare Ansprechpartner. Für internationale Empfänger empfiehlt sich zusätzlich eine englische Bezeichnung wie Proforma Invoice.

Unterschiede zur regulären Rechnung

Die größte Differenz liegt in der Funktion im Prozess. Die Proforma-Rechnung informiert vorab über die geplante Transaktion; die reguläre Rechnung rechnet den Umsatz formell ab. Für Buchhaltung und steuerliche Verarbeitung ist daher die spätere finale Rechnung maßgeblich, nicht die Proforma-Rechnung.[2]

Das heißt praktisch: Wenn der Kunde auf Basis der Proforma überweist, buchen Sie den Zahlungseingang separat nach Ihrem üblichen Prozess für erhaltene Vorauszahlungen bzw. offene Zahlungen. Sobald die Ware versendet oder die Leistung erbracht wurde, stellen Sie die endgültige Rechnung aus und gleichen sie mit dem bereits eingegangenen Betrag ab. Genau diese Trennung macht den Ablauf sauber, nachvollziehbar und prüfungssicher.

| Merkmal | Proforma-Rechnung | Reguläre Rechnung / Vorkasserechnung |

|---|---|---|

| Zweck | Vorab-Information, Freigabe, Zoll, Prozessabstimmung | Formelle Abrechnung des Geschäfts |

| Zahlungsaufforderung | Nein, grundsätzlich keine formelle Zahlungsaufforderung[2] | Ja |

| Zeitpunkt | Vor der Lieferung oder Leistung | Vor oder nach Lieferung möglich[1] |

| Buchhalterische Funktion | Nicht die maßgebliche finale Rechnung | Maßgebliches Rechnungsdokument |

| Folgedokument | Finale Rechnung erforderlich[2] | Kein Ersatzdokument nötig |

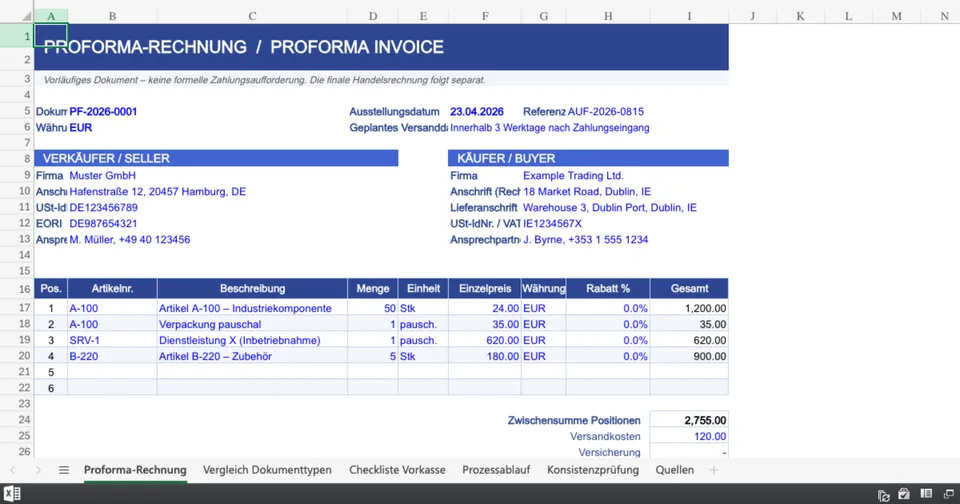

Muster: So kann eine Proforma-Rechnung aussehen

Wenn Sie eine Vorlage für Word oder Excel brauchen, können Sie die folgende Struktur direkt übernehmen. Das Beispiel ist bewusst kompakt gehalten, deckt aber die in der Praxis wichtigsten Felder ab.

| Feld | Beispiel |

|---|---|

| Dokument | PROFORMA-RECHNUNG / PROFORMA INVOICE |

| Dokumentennummer | PF-2026-041 |

| Ausstellungsdatum | 23.04.2026 |

| Verkäufer | Muster GmbH, Hafenstraße 12, 20457 Hamburg |

| Käufer | Example Trading Ltd., 18 Market Road, Dublin |

| Lieferanschrift | Warehouse 3, Dublin Port, Dublin |

| Position 1 | Artikel A-100, 50 Stück, 24,00 EUR = 1.200,00 EUR |

| Position 2 | Verpackung pauschal = 35,00 EUR |

| Versand | 120,00 EUR |

| Gesamtsumme | 1.355,00 EUR |

| Zahlungsbedingung | 100 % Vorkasse vor Versand gemäß Auftrag |

| Lieferbedingung | Incoterm FCA Hamburg |

| Geplantes Versanddatum | Innerhalb von 3 Werktagen nach Zahlungseingang |

| Hinweis | Dieses Dokument dient der Vorab-Information und ersetzt keine finale Handelsrechnung.[2] |

Für Excel empfiehlt sich diese Spaltenstruktur: Pos., Artikelnummer, Beschreibung, Menge, Einheit, Einzelpreis, Währung, Positionssumme, Zusatzkosten, Incoterm, Liefertermin, Referenz. In Word sollten Sie zusätzlich einen festen Hinweisblock und die Kontaktdaten des zuständigen Mitarbeiters integrieren, damit Rückfragen ohne Medienbruch geklärt werden können.

Risiken und Herausforderungen bei Vorkasse

Risiken für Käufer und wie man sie minimiert

Das größte Risiko auf Käuferseite ist die Nichtlieferung oder eine Lieferung, die nicht der Vorab-Abstimmung entspricht. Prüfen Sie deshalb vor der Zahlung mindestens vier Punkte: Existenz des Unternehmens, Plausibilität der Rechnungs- und Lieferdaten, Übereinstimmung der Bankverbindung mit bekannten Stammdaten und schriftlich bestätigte Lieferbedingungen. Bei Neukunden oder Auslandsfällen lohnt sich zusätzlich ein kurzer Handelsregister- oder Bonitätscheck.

Operativ bewährt sich diese Prüfliste vor Überweisung:

- Stimmen Firmenname, Anschrift und Ansprechpartner mit Website, Signatur und Auftragsbestätigung überein?

- Wurde eine geänderte Bankverbindung über einen zweiten Kanal bestätigt?

- Sind Artikel, Mengen, Währung und Lieferkosten vollständig ausgewiesen?

- Gibt es klare Aussagen zu Liefertermin, Versandart und Incoterms?

- Ist dokumentiert, was bei Teilmengen, Verzögerungen oder Reklamationen gilt?

Wenn das Risiko erhöht ist, etwa bei hohen Erstaufträgen, sind zusätzliche Sicherungen sinnvoll: Teilvorkasse, dokumentierte Meilensteine, Versand erst nach Zahlungsbestätigung durch die Bank, versicherter Transport und die Übersendung von Tracking- oder Frachtpapieren unmittelbar nach Versand. Gerade bei internationalen Geschäften reduziert diese Dokumentation spätere Streitigkeiten erheblich.

Vertrauensaufbau zwischen Käufer und Verkäufer

Vertrauen entsteht nicht durch allgemeine Formulierungen, sondern durch konsistente Daten. Eine gute Proforma-Rechnung nennt konkrete Lieferfristen, eindeutige Artikelbezeichnungen, eine belastbare Kontaktperson, nachvollziehbare Zusatzkosten und – falls relevant – Gewichte, Ursprungsland und Lieferbedingung. Je präziser diese Angaben sind, desto kleiner wird die Lücke zwischen Bestellung, Zahlung und späterer Rechnung.

Auch der Ablauf sollte transparent sein. Ein sauberer Standardprozess sieht so aus: Proforma versenden, Daten schriftlich freigeben lassen, Zahlungseingang bestätigen, Versanddatum nennen, Versandbeleg schicken, finale Rechnung nach tatsächlicher Lieferung ausstellen. Wer diesen Ablauf standardisiert, stärkt nicht nur die Kundenbeziehung, sondern auch die interne Prozesssicherheit im Debitorenmanagement.

Best Practices für die Nutzung der Proforma-Rechnung bei Vorkasse

Tipps für eine genaue und transparente Rechnungsstellung

Aus unserer Controlling-Praxis bewähren sich vor allem sieben Regeln:

- Nutzen Sie dieselben Artikelnummern wie im Angebot und im ERP.

- Weisen Sie Zusatzkosten separat aus, statt sie in Positionen zu verstecken.

- Nennen Sie die Währung auf jeder Summenebene.

- Vermerken Sie die Zahlungsbedingung klar, etwa 100 % Vorkasse vor Versand gemäß Auftrag.

- Führen Sie Lieferanschrift und Rechnungsanschrift getrennt, wenn sie abweichen.

- Hinterlegen Sie eine interne Referenz wie Bestellnummer oder Kundennummer.

- Prüfen Sie, ob die spätere finale Rechnung dieselben Positions- und Preisdaten übernimmt.

Gerade der letzte Punkt wird häufig unterschätzt. Wenn Proforma und finale Rechnung bei Menge, Währung, Versandkosten oder Rabatten auseinanderlaufen, entstehen Rückfragen, Reklamationen und im schlimmsten Fall Zahlungsverzögerungen. Stimmen beide Dokumente dagegen strukturell überein, verbessert das nicht nur die Nachvollziehbarkeit, sondern auch die Qualität Ihres Soll-Ist-Vergleichs im Forderungsmanagement.

Vermeidung von Missverständnissen und Streitigkeiten

Die meisten Konflikte entstehen an immer denselben Stellen: unklare Währung, fehlende Versandkosten, nicht definierte Incoterms, abweichende Lieferadresse, unpräzise Warenbeschreibung und nicht bestätigte Bankverbindung. Diese Punkte sollten Sie nicht nur erfassen, sondern aktiv im Dokument sichtbar machen. Was nicht explizit genannt ist, wird in der Praxis häufig unterschiedlich interpretiert.

Setzen Sie deshalb vor dem Versand der Proforma eine kurze interne Freigaberoutine auf. Vertrieb prüft Preise und Konditionen, Logistik prüft Lieferadresse und Versandart, Finance prüft Zahlungsbedingung und Bankdaten. Dieser Dreiklang reduziert Fehler im Vorfeld und ist weit effizienter, als fehlerhafte Vorkasse-Unterlagen später unter Zeitdruck zu korrigieren.

FAQ

Was ist der Unterschied zwischen einer Proforma-Rechnung und einer Handelsrechnung?

Die Proforma-Rechnung ist ein Vorab-Dokument zur Information, Freigabe oder Zollvorbereitung und enthält grundsätzlich keine formelle Zahlungsaufforderung.[2] Die Handelsrechnung ist die reguläre Rechnung für die Abrechnung des Geschäfts. Wichtig: Auch eine Handelsrechnung kann bereits vor der Lieferung ausgestellt werden, etwa als Vorkasserechnung.[1] Der Unterschied liegt also nicht primär im Zeitpunkt, sondern in der Funktion.

Kann eine Proforma-Rechnung in eine reguläre Rechnung umgewandelt werden?

Nein. Sie erstellen für die finale Abrechnung eine neue, formelle Rechnung. Die Proforma-Rechnung ersetzt dieses Dokument nicht und wird nicht einfach umetikettiert.[2]

Warum ist die Proforma-Rechnung bei Vorkasse wichtig für den internationalen Handel?

Weil sie Transaktionsdaten früh verfügbar macht: Warenbeschreibung, Werte, Währung, Lieferbedingung, Gewichte und Empfängerdaten. Diese Informationen werden regelmäßig für Importfreigaben, Bankunterlagen, Speditionsabstimmungen und die Vorbereitung der Zollabwicklung benötigt. Je sauberer diese Vorab-Daten sind, desto reibungsloser laufen Versand und Zahlung.

Welche Risiken bestehen für Käufer bei der Vorkasse und wie können sie minimiert werden?

Die Hauptgefahren sind Nichtlieferung, abweichende Ware, falsche Bankverbindungen und unklare Zusatzkosten. Minimieren lassen sich diese Risiken durch Lieferantenprüfung, Bestätigung der Bankdaten über einen zweiten Kanal, klare Liefer- und Zahlungsbedingungen, dokumentierte Versandbelege und – bei hohen Beträgen – abgestufte Zahlungen oder zusätzliche Sicherungsmechanismen.

Kann man aus einer Proforma-Rechnung Vorsteuer ziehen?

Für die steuerlich und buchhalterisch maßgebliche Abrechnung ist die finale reguläre Rechnung entscheidend, nicht die Proforma-Rechnung.[2] In der Praxis sollten Sie daher immer auf die formelle Schluss- oder Vorkasserechnung abstellen, wenn es um die eigentliche Rechnungsverarbeitung geht.

Fazit

Die entscheidende Frage lautet nicht nur, ob Sie vorab ein Dokument versenden, sondern welches. Wenn Sie Konditionen, Versanddaten und Werte vor der Zahlung transparent machen wollen, ist die Proforma-Rechnung das richtige Instrument. Wenn Sie dagegen bereits eine formelle Rechnung vor Versand benötigen, arbeiten Sie mit einer regulären Vorkasserechnung.[1][2]

Für die Umsetzung empfiehlt sich diese Kurz-Checkliste:

- Dokument klar als Proforma-Rechnung kennzeichnen.

- Artikel, Mengen, Preise, Währung, Lieferadresse und Zusatzkosten vollständig aufführen.

- Bei Auslandsgeschäften Incoterms, Gewichte, Ursprungsland und Referenzen ergänzen.

- Nach Zahlungseingang die finale Rechnung separat und mit konsistenten Daten erstellen.

Wenn Sie diesen Ablauf sauber standardisieren, verbessern Sie nicht nur die Transparenz gegenüber dem Kunden, sondern auch Ihre interne Prozessqualität im Vertrieb, in der Buchhaltung und im Liquiditätsmanagement. Genau darin liegt der eigentliche Mehrwert: weniger Reibungsverluste, weniger Rückfragen und ein deutlich stabilerer Vorkasse-Prozess.

Quellen & Referenzen

[1] Unterschied zwischen Proforma-Rechnung, Handelsrechnung und Vorkasserechnung – xentral.com

[2] Rechtliche Einordnung der Proforma-Rechnung als informatives Dokument ohne formelle Zahlungsaufforderung – haufe.de