Stellen Sie sich vor, Sie investieren massiv in den Aufbau Ihres Unternehmens, nehmen strategische Anlaufverluste in Kauf – und plötzlich flattert ein Schreiben des Finanzamts ins Haus. Der Vorwurf: Fehlende Gewinnerzielungsabsicht. Die drohende Konsequenz: Die Einstufung als Liebhaberei und die steuerliche Aberkennung all Ihrer bisherigen Verluste. In genau dieser kritischen Phase ist eine professionelle Totalgewinnprognose nicht nur ein formales Dokument für die Behörden, sondern auch das absolute Rückgrat Ihrer strategischen Argumentation. Als erfahrener Controller weiß ich: Wer hier unvorbereitet in die Diskussion geht, verliert bares Geld.

In diesem Leitfaden zeigen wir Ihnen, wie Sie eine belastbare Totalgewinnprognose aufbauen, welche Elemente in keine Vorlage fehlen dürfen und wie Sie den kritischen Blick des Finanzamts souverän standhalten. Lassen Sie uns gemeinsam das Fundament für Ihre langfristige Rentabilität legen.

Was ist eine Totalgewinnprognose und wann wird sie zur Pflicht?

Die Totalgewinnprognose ist eine zukunftsgerichtete, betriebswirtschaftliche Berechnung, die nachweist, dass ein Unternehmen über seine gesamte Lebensdauer hinweg (die sogenannte Totalperiode) einen positiven Gesamterfolg erzielen wird. Sie ist das entscheidende Instrument zur Abgrenzung zwischen einer echten unternehmerischen Tätigkeit mit Gewinnerzielungsabsicht und einer steuerlich unbeachtlichen Liebhaberei.

Das Finanzamt fordert diese Prognose typischerweise an, wenn ein Unternehmen über mehrere Jahre hinweg Verluste ausweist. Dies ist besonders häufig der Fall bei:

- Kapitalintensiven Start-ups mit langen Entwicklungszyklen (Lead Time).

- Nebenberuflichen Gründungen, bei denen private Neigungen vermutet werden (z.B. Fotografie, Reitsport, Kunst).

- Immobilieninvestitionen mit anfänglich hohen Sanierungskosten.

- Umfassenden Restrukturierungsphasen in etablierten Unternehmen.

Wenn das Finanzamt die Gewinnerzielungsabsicht verneint, werden die Verluste steuerlich nicht mehr anerkannt. Schlimmer noch: Bereits erstattete Steuern aus Vorjahren können zurückgefordert werden. Ein solches Szenario führt nicht selten zu einem massiven Liquiditätsengpass.

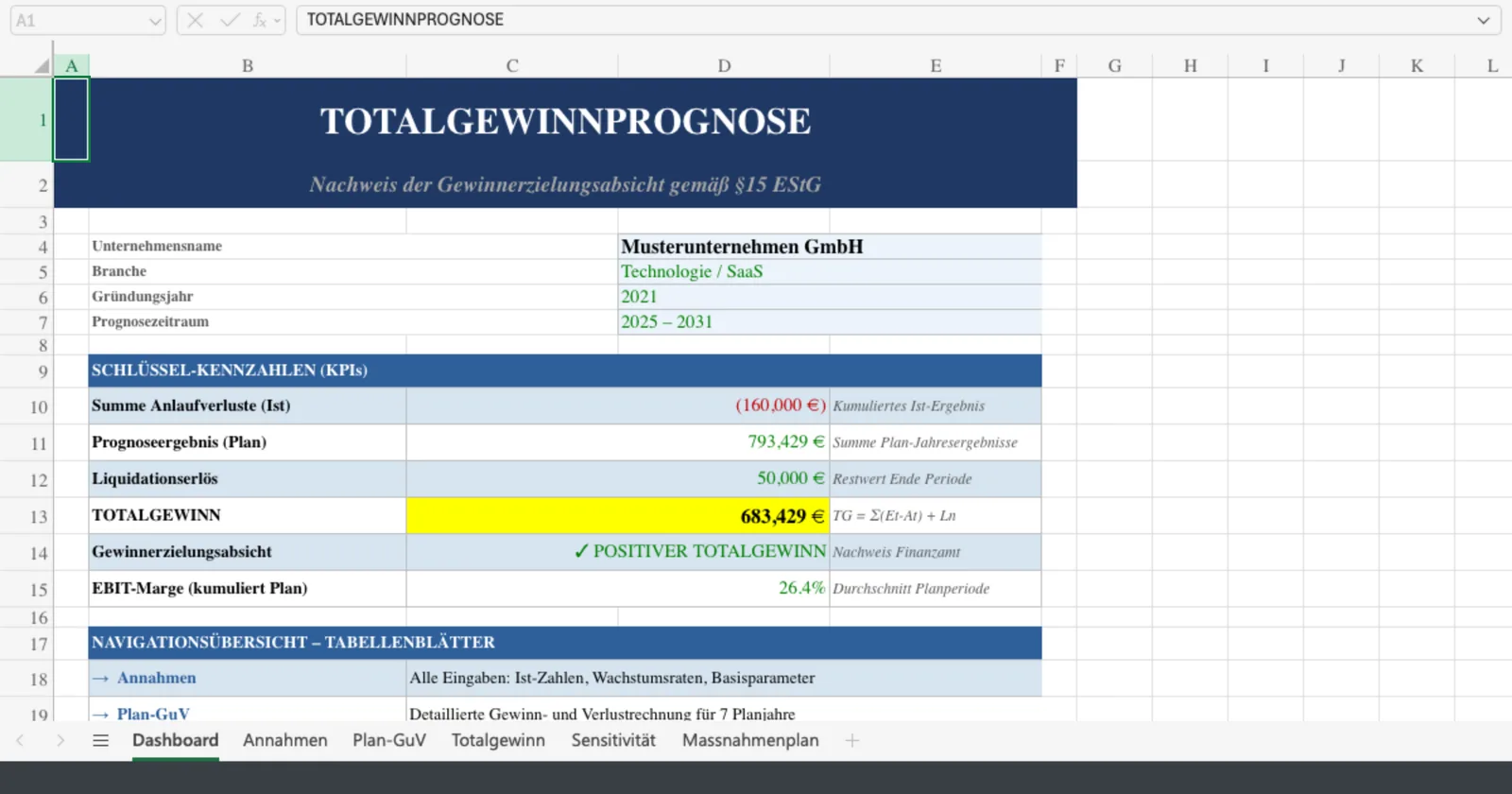

Die Struktur einer belastbaren Totalgewinnprognose Vorlage

Eine einfache Excel-Tabelle mit ein paar geschätzten Umsätzen reicht dem Finanzamt nicht aus. Eine professionelle Totalgewinnprognose Vorlage muss zwingend auf nachvollziehbaren, objektiven Kriterien basieren. Sie gliedert sich in drei wesentliche Phasen:

1. Die Vergangenheitsanalyse (Ist-Zahlen)

Hier dokumentieren Sie die tatsächlichen Ergebnisse der bisherigen Geschäftsjahre. Diese Phase zeigt die entstandenen Anlaufverluste schonungslos auf. Wichtig ist hierbei die Kommentierung: Warum sind die Verluste entstanden? Waren es unvorhersehbare Markteinbrüche, geplante Investitionen in die Infrastruktur oder externe Schocks?

2. Der Prognosezeitraum (Plan-Zahlen)

Dies ist das Herzstück Ihrer Vorlage. Der Prognosezeitraum umfasst in der Regel die branchenübliche Lebensdauer des Betriebs. Bei Start-ups und klassischen Gewerbebetrieben geht die Rechtsprechung oft von 5 bis 8 Jahren aus, bei Immobilien können es bis zu 30 Jahre sein. Hier müssen Sie detailliert planen:

- Umsatzplanung: Basierend auf realistischen Marktdaten, nicht auf Wunschdenken.

- Kostenplanung: Inklusive Inflation, Personalkostensteigerungen und Abschreibungen.

- Maßnahmenkatalog: Welche konkreten Umstrukturierungsmaßnahmen ergreifen Sie, um in die Gewinnzone zu kommen? (z.B. Preiserhöhungen, Outsourcing, Kostensenkungsprogramme).

3. Der Liquidationserlös (Restwert)

Am Ende der Totalperiode wird ein fiktiver Veräußerungs- oder Aufgabegewinn angesetzt. Die stillen Reserven (z.B. in Immobilien, Maschinen oder Markenrechten) fließen positiv in die Totalgewinnprognose ein und können das Zünglein an der Waage sein.

Mathematische Grundlage: Die Berechnung des Totalgewinns

Um die Logik hinter der Vorlage zu verstehen, werfen wir einen Blick auf die mathematische Definition. Der Totalgewinn ist die Summe aller Periodenergebnisse zuzüglich des Endwerts.

Ein positiver Wert (\( \text{TG} > 0 \)) ist der mathematische Beweis Ihrer Gewinnerzielungsabsicht. Beachten Sie, dass in komplexeren Bewertungsverfahren (wie dem Discounted Cashflow) diese Werte noch auf den Barwert abgezinst werden, was für die reine steuerliche Totalgewinnprognose jedoch meist nicht zwingend erforderlich ist, es sei denn, das Finanzamt fordert dies explizit.

Interaktiver Totalgewinn-Rechner (Basis-Check)

Bevor Sie eine komplexe Excel-Vorlage aufbauen, können Sie mit unserem Basis-Rechner prüfen, ob Ihre geplanten Gewinne ausreichen, um die bisherigen Anlaufverluste zu kompensieren. Dieser Rechner ersetzt keine detaillierte Planung, gibt Ihnen aber eine sofortige Indikation.

Totalgewinn Schnell-Kalkulator

Geben Sie Ihre bisherigen Verluste und die erwarteten zukünftigen Gewinne ein, um die Machbarkeit Ihres Totalgewinns zu prüfen.

In 5 Schritten zur perfekten Totalgewinnprognose (Praxis-Leitfaden)

Wenn Sie Ihre eigene Vorlage in Excel aufbauen oder unsere Struktur nutzen, gehen Sie systematisch vor. Ein bloßes Fortschreiben der bisherigen Zahlen wird das Finanzamt nicht überzeugen. Sie müssen einen klaren Turnaround aufzeigen.

Schritt 1: Den Status Quo schonungslos analysieren

Führen Sie einen detaillierten Soll-Ist-Vergleich der vergangenen Jahre durch. Warum wurden die ursprünglichen Ziele verfehlt? Das Finanzamt honoriert Ehrlichkeit und eine klare Fehleranalyse weit mehr als beschönigte Ausreden.

Schritt 2: Umstrukturierungsmaßnahmen definieren

Dies ist der wichtigste Teil Ihrer Argumentation. Wenn Sie bisher Verluste gemacht haben, müssen Sie beweisen, dass Sie als ordentlicher Kaufmann reagieren. Welche Hebel setzen Sie in Bewegung? Das können Preisanpassungen, die Trennung von unrentablen Geschäftsbereichen, die Optimierung der Rentabilität oder gezieltes Marketing sein.

Schritt 3: Die Prognosezeiträume festlegen

Orientieren Sie sich an der branchenüblichen Nutzungsdauer. Begründen Sie schriftlich, warum Sie genau diesen Zeitraum (z.B. 7 Jahre) gewählt haben. Verweisen Sie dabei auf Branchenstudien oder Richtlinien des Bundesministeriums der Finanzen.

Schritt 4: Detaillierte Plan-GuV erstellen

Bauen Sie eine Gewinn- und Verlustrechnung (GuV) für die kommenden Jahre auf. Planen Sie Umsätze, Materialaufwand, Personalkosten und Abschreibungen. Achten Sie darauf, dass die Margenentwicklung (z.B. der Deckungsbeitrag) logisch aus Ihren in Schritt 2 definierten Maßnahmen resultiert.

Schritt 5: Sensitivitätsanalyse integrieren

Was passiert, wenn der Umsatz 10 % geringer ausfällt als geplant? Eine gute Totalgewinnprognose Vorlage enthält immer ein Best-Case-, ein Base-Case- und ein Worst-Case-Szenario. Das zeigt dem Finanzamt, dass Sie Risiken professionell managen und die Krisenfestigkeit Ihres Unternehmens im Blick haben.

Häufige Fehler, die zur Einstufung als Liebhaberei führen

In meiner Praxis als Controller sehe ich immer wieder dieselben Fehler, wenn Unternehmer versuchen, ihre Gewinnerzielungsabsicht nachzuweisen:

- Das "Hockey-Stick"-Phänomen: Die Umsätze stagnieren jahrelang, aber in der Prognose explodieren sie plötzlich im nächsten Jahr ohne nachvollziehbare Begründung. Solche Planungen werden vom Finanzamt sofort verworfen.

- Ignorieren der Inflation: Wer Umsätze steigert, aber die Kosten über 5 Jahre konstant hält, plant unrealistisch.

- Fehlende Reaktion auf Verluste: Wer jahrelang Verluste einfährt, ohne sein Geschäftsmodell anzupassen, handelt nicht wie ein Unternehmer. Die fehlenden Umstrukturierungsmaßnahmen sind der Hauptgrund für die Aberkennung der Gewinnerzielungsabsicht.

Fazit: Die Totalgewinnprognose ist Ihr strategischer Kompass

Eine fundierte Totalgewinnprognose ist weit mehr als nur eine lästige steuerliche Pflichtaufgabe zur Abwehr von Nachforderungen. Sie zwingt Sie dazu, Ihr Geschäftsmodell kritisch zu hinterfragen, unrentable Prozesse aufzudecken und klare Ziele für die Zukunft zu definieren. Sie ist das Navigationssystem, das Ihr Unternehmen sicher durch stürmische Phasen steuert.

Lassen Sie es nicht darauf ankommen, dass das Finanzamt Ihre unternehmerische Vision als bloßes Hobby abwertet. Nutzen Sie die hier vorgestellte Struktur, um Ihre Totalgewinnprognose Vorlage professionell aufzubauen, belegen Sie Ihre Gewinnerzielungsabsicht mit harten Zahlen und sichern Sie sich Ihre strategische Unabhängigkeit.