Stellen Sie sich vor, Sie investieren einen sechsstelligen Betrag in eine neue Produktionsanlage – doch wann genau fließt der letzte Euro zu Ihnen zurück? In volatilen Märkten ist die Amortisationsrechnung nicht nur ein theoretisches Konstrukt aus dem Lehrbuch, sondern auch das unverzichtbare Navigationssystem für Ihr Liquiditätsmanagement. Wer den sogenannten "Payback Period" ignoriert, tappt schnell in eine gefährliche Kostenfalle, die im schlimmsten Fall zur Zahlungsunfähigkeit führt. In diesem Leitfaden zeigen wir Ihnen, wie Sie die Amortisationsrechnung in Excel professionell aufbauen, um die Kreditwürdigkeit, die Krisenfestigkeit und die strategische Unabhängigkeit Ihres Unternehmens nachhaltig zu sichern.

Warum die Amortisationsrechnung das Fundament sicherer Investitionen ist

Als erfahrener Controller weiß ich: Eine Investition kann auf dem Papier hochgradig rentabel erscheinen, aber wenn das gebundene Kapital zu lange im Projekt feststeckt, droht ein tödlicher Liquiditätsengpass. Die Amortisationsrechnung (auch Kapitalrückflussrechnung genannt) beantwortet die kritischste aller Fragen: Wann hat sich die Investition selbst bezahlt gemacht?

Dabei unterscheiden wir grundsätzlich zwischen zwei Ansätzen:

- Statische Amortisationsrechnung: Arbeitet mit Durchschnittswerten und ignoriert den Zeitwert des Geldes. Sie ist schnell, pragmatisch und ideal für erste Einschätzungen.

- Dynamische Amortisationsrechnung: Berücksichtigt Zinseszinseffekte und diskontiert zukünftige Cashflows auf den heutigen Tag (Barwert). Sie ist komplexer, aber bei langfristigen Projekten zwingend erforderlich.

Für eine fundierte Investitionsplanung ist die Beherrschung beider Methoden unerlässlich. Lassen Sie uns gemeinsam den pragmatischen, statischen Ansatz betrachten, der in der Praxis am häufigsten als erster Filter genutzt wird.

Die mathematische Grundlage: So berechnen Sie die Amortisationszeit

Bevor wir Excel öffnen, müssen wir die Logik hinter der Berechnung verstehen. Die statische Methode setzt die anfänglichen Anschaffungskosten ins Verhältnis zu den durchschnittlichen jährlichen Rückflüssen (Cashflows).

Amortisationsrechnung in Excel: Schritt-für-Schritt-Anleitung

Die Theorie ist wichtig, doch die Praxis findet in Tabellenkalkulationen statt. Wir zeigen Ihnen, wie Sie ein robustes Modell aufbauen, das nicht nur statische Durchschnittswerte berechnet, sondern auch ungleiche jährliche Cashflows exakt auswertet.

Schritt 1: Das Datengerüst aufbauen

Legen Sie in Excel zunächst die Basisdaten an. Wir empfehlen folgende Struktur in den Spalten A und B:

| Zelle | Beschreibung (Spalte A) | Wert (Spalte B) |

|---|---|---|

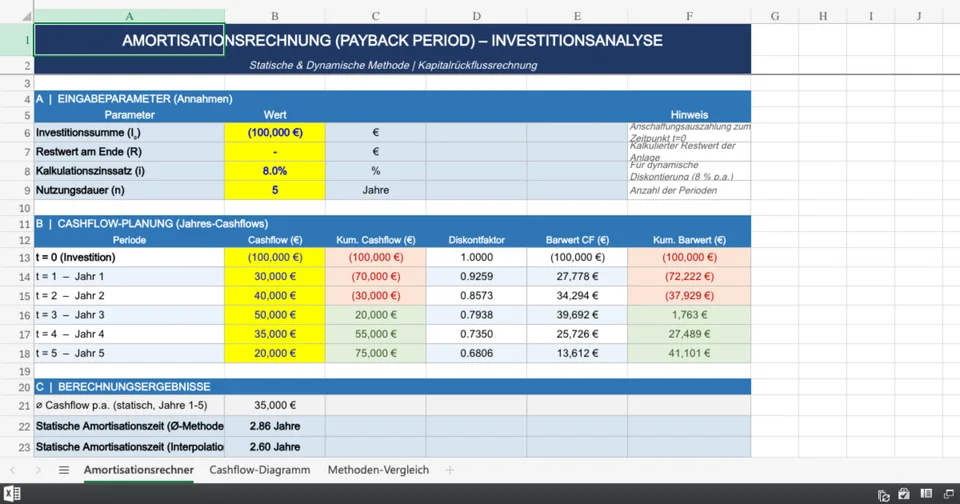

| B1 | Investitionssumme (t=0) | -100.000 € |

| B2 | Cashflow Jahr 1 | 30.000 € |

| B3 | Cashflow Jahr 2 | 40.000 € |

| B4 | Cashflow Jahr 3 | 50.000 € |

Schritt 2: Die kumulierten Cashflows berechnen

Um den exakten Zeitpunkt zu finden, an dem die Investition zurückgezahlt ist, benötigen wir eine Hilfsspalte für die kumulierten Cashflows (Spalte C). Diese zeigt den verbleibenden offenen Betrag an.

- Zelle C1:

=B1(Startwert: -100.000 €) - Zelle C2:

=C1+B2(Ergebnis: -70.000 €) - Zelle C3: Ziehen Sie die Formel nach unten. In Jahr 3 wechselt der Wert von negativ auf positiv.

Schritt 3: Die Profi-Formel für den exakten Zeitpunkt

Anstatt manuell zu schätzen, nutzen wir eine Kombination aus Excel-Funktionen, um das genaue Jahr und den Monat zu interpolieren. Die Formel sucht das letzte Jahr mit einem negativen kumulierten Cashflow und addiert den anteiligen Cashflow des Folgejahres.

=VERGLEICH(0; C1:C5; 1) - 1 + ABS(INDEX(C1:C5; VERGLEICH(0; C1:C5; 1))) / INDEX(B1:B5; VERGLEICH(0; C1:C5; 1) + 1)

Was passiert hier? Die VERGLEICH-Funktion findet die Zeile vor dem Vorzeichenwechsel. INDEX holt sich den noch offenen Restbetrag und teilt ihn durch den Cashflow des Jahres, in dem die Amortisation stattfindet. Das Ergebnis ist ein exakter Dezimalwert (z.B. 2,6 Jahre).

Interaktiver Amortisationsrechner

Möchten Sie eine schnelle Einschätzung vornehmen, bevor Sie Ihr Excel-Modell aufbauen? Nutzen Sie unseren interaktiven Rechner für die statische Durchschnittsmethode.

Schnellrechner: Statische Amortisationszeit

Ergebnis (Amortisationsdauer):

3.60 Jahre

Grenzen der statischen Methode und der Weg zur Dynamik

So wertvoll die statische Amortisationsrechnung für das Liquiditätsmanagement auch ist, sie hat entscheidende blinde Flecken. Sie ignoriert, dass ein Euro heute mehr wert ist als ein Euro in fünf Jahren (Zeitwert des Geldes). Zudem werden Cashflows, die nach dem Amortisationszeitpunkt anfallen, komplett ausgeblendet. Eine Investition mit kurzer Amortisationszeit, aber geringer Gesamtrentabilität könnte fälschlicherweise bevorzugt werden.

Aus diesem Grund empfehlen offizielle Institutionen wie die Industrie- und Handelskammer (IHK), bei strategisch bedeutsamen Großinvestitionen stets die dynamische Investitionsrechnung (z.B. Kapitalwertmethode) ergänzend heranzuziehen.

Fazit: Ihr Kompass für sichere Investitionen

Die Amortisationsrechnung in Excel ist weit mehr als nur eine mathematische Fingerübung. Sie ist Ihr Kompass in unsicheren Zeiten, der Ihnen aufzeigt, wie lange Ihr Kapital dem Risiko ausgesetzt ist. Indem Sie nicht nur die Rentabilität, sondern auch die Liquiditätsbindung im Blick behalten, treffen Sie Entscheidungen, die das Fundament Ihres Unternehmens stärken. Bauen Sie unser Excel-Modell nach, nutzen Sie die Interpolationsformel und machen Sie die Kapitalrückflussrechnung zum festen Bestandteil Ihres Controllings.