Stellen Sie sich vor, Ihr Unternehmen schreibt Aufträge, die Auslastung stimmt und auf dem Papier sieht alles solide aus – aber genau in dem Monat, in dem Löhne, Miete, Umsatzsteuer und Lieferantenrechnungen fällig werden, reicht der Kontostand nicht aus. Liquiditätsplanung in Excel ist deshalb weit mehr als nur eine administrative Pflicht, sondern Ihr Frühwarnsystem für Zahlungsfähigkeit, Krisenfestigkeit und unternehmerische Handlungsfreiheit. Gerade für Startups, wachsende KMUs und inhabergeführte Unternehmen ist eine saubere, praxistaugliche Vorlage oft der schnellste Weg, um Einzahlungen und Auszahlungen belastbar zu steuern.

In diesem Leitfaden zeigen wir Ihnen, wie Sie eine Liquiditätsplanung Vorlage in Excel strukturiert aufbauen, welche Formeln wirklich relevant sind, welche Fehler regelmäßig zu Liquiditätsengpässen führen und wie Sie Ihre Planung mit wenigen Eingaben sofort belastbarer machen. Sie erhalten nicht nur die fachliche Grundlage, sondern auch konkrete Excel-Logiken, einen Rechner für den Schnellcheck und praktische Hinweise für den laufenden Soll-Ist-Vergleich.

Was ist eine Liquiditätsplanung?

Die Liquiditätsplanung ist die vorausschauende Gegenüberstellung aller erwarteten Einzahlungen und Auszahlungen innerhalb eines definierten Zeitraums, meist monatlich oder in angespannten Situationen sogar wöchentlich. Im Gegensatz zur Gewinn-und-Verlustrechnung, die sich auf Erträge und Aufwendungen konzentriert, betrachtet der Liquiditätsplan ausschließlich die tatsächlichen Geldflüsse . Entscheidend ist also nicht, wann Sie eine Rechnung schreiben, sondern wann der Betrag wirklich auf dem Konto eingeht oder abfließt. Genau deshalb ist die Liquiditätsplanung auch ein zentraler Baustein jeder belastbaren Wirtschaftsplanung .

Warum Excel für die Liquiditätsplanung?

Für viele Gründer, Geschäftsführer und kleine Unternehmen ist Excel oder Google Sheets nach wie vor das Werkzeug der Wahl. Warum? Weil Sie nicht nur flexibel planen, sondern auch sehr schnell individuelle Logiken abbilden können: Zahlungsziele, saisonale Schwankungen, Sonderinvestitionen oder Banktermine. Eine gut aufgebaute Liquiditätsplanung Vorlage Excel hilft Ihnen dabei, nicht nur die Zahlungsfähigkeit zu sichern, sondern auch Investitionen, Kreditgespräche und Wachstumsentscheidungen sauber vorzubereiten.

- Zahlungsunfähigkeit vermeiden: Kritische Monate werden früh sichtbar.

- Investitionen besser timen: Sie erkennen, wann Mittel frei sind und wann nicht.

- Finanzierungsbedarf sauber ableiten: Banken erwarten nachvollziehbare Zahlungsströme, nicht nur grobe Schätzungen.

- Planung mit anderen Instrumenten verzahnen: Besonders wertvoll wird die Vorlage, wenn Sie sie mit einem Finanzierungsplan und Ihrem laufenden Reporting verknüpfen.

Für tiefergehende Informationen zur Existenzgründung und Finanzplanung empfiehlt sich ein Blick auf das Existenzgründungsportal des BMWK , das praxisnahe Leitfäden, Checklisten und Hintergrundinformationen bereitstellt.

Die mathematische Basis der Liquidität

Bevor Sie Ihre Excel-Tabelle aufbauen, sollten Sie die Grundlogik glasklar verstanden haben. Die Liquidität am Ende einer Periode ergibt sich immer aus dem Anfangsbestand plus den Einzahlungen minus den Auszahlungen. Diese scheinbar einfache Formel ist in der Praxis Ihr finanzieller Kompass, weil sie nicht nur den aktuellen Stand zeigt, sondern auch frühzeitig offenlegt, wann eine Unterdeckung droht.

Schritt-für-Schritt: Aufbau Ihrer Excel-Vorlage

Wenn Sie Ihre eigene Vorlage erstellen, sollten Sie nicht nur an die Oberfläche denken, sondern vor allem an die Logik dahinter. Eine gute Liquiditätsplanung ist übersichtlich, konsistent und schnell aktualisierbar. Genau deshalb empfehlen wir eine klare Struktur mit Zeitachse, getrennten Zahlungsblöcken und automatischem Monatsübertrag.

1. Die Zeitachse (Spalten)

Legen Sie die Spalten für Ihre Zeiträume an. Starten Sie mit dem aktuellen Monat und planen Sie mindestens 12 Monate im Voraus . In Phasen mit Unsicherheit – etwa bei starkem Wachstum, Restrukturierung oder schwankendem Working Capital – ist zusätzlich eine rollierende 13-Wochen-Planung sinnvoll. Eine Spalte „Gesamt“ am Ende hilft bei der Jahresübersicht, ersetzt aber nicht den Blick auf einzelne kritische Monate.

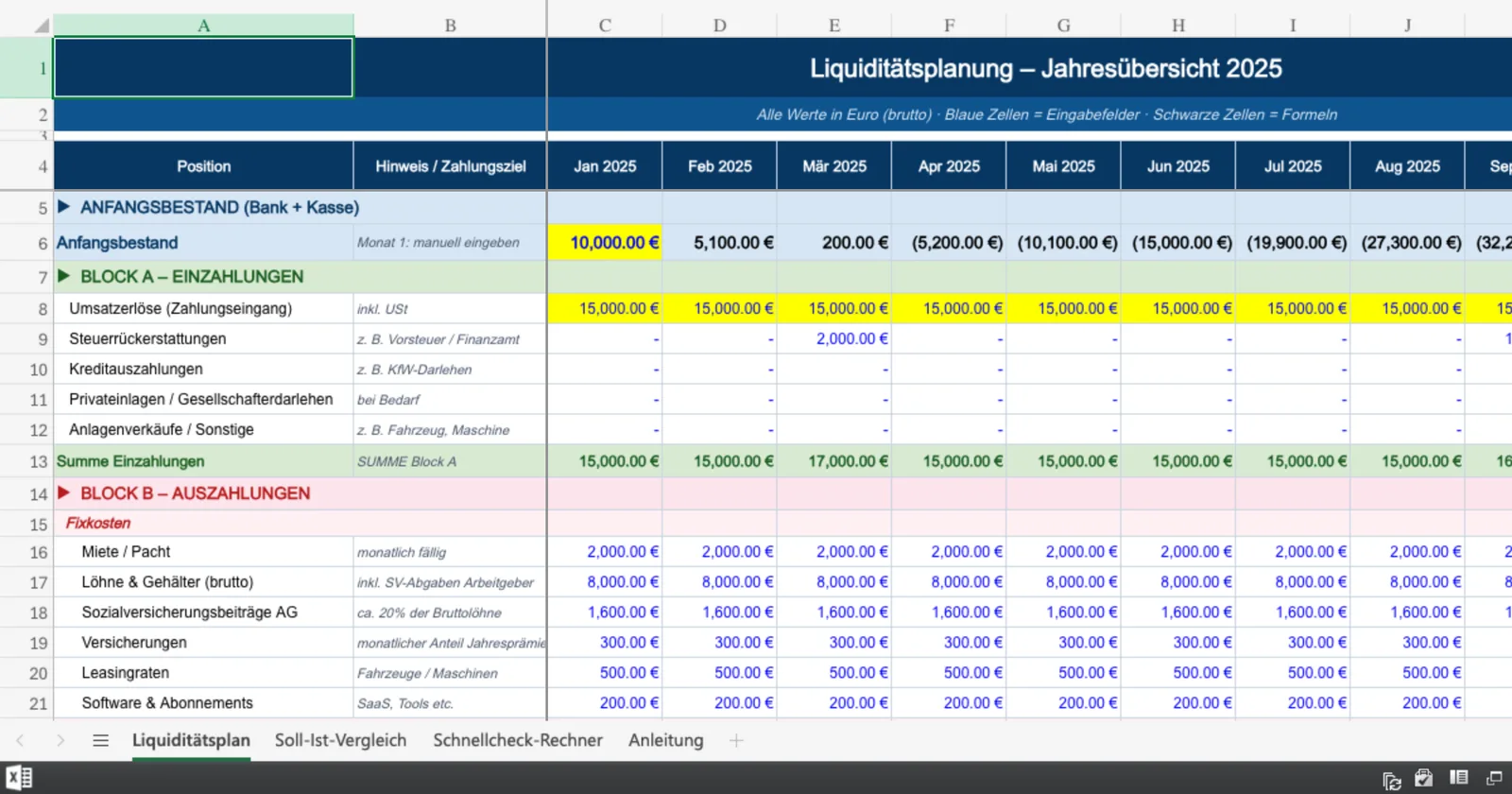

2. Der Anfangsbestand (Zeile 1)

Die erste Zeile unter Ihrer Kopfzeile bildet den Anfangsbestand . Im ersten Monat tragen Sie hier den aktuellen Kontostand plus Kassenbestand ein. In jedem Folgemonat verweisen Sie per Formel auf den Endbestand des Vormonats. Damit entsteht automatisch eine fortlaufende Planung, die nicht nur den Status quo, sondern auch die Entwicklung Ihrer Liquidität sichtbar macht.

3. Einzahlungen (Block A)

Listen Sie alle realistischen Zahlungszuflüsse auf. Wichtig ist dabei nicht nur die Höhe, sondern vor allem der Zeitpunkt des Geldeingangs. Planen Sie konservativ: Ein Auftrag ist noch keine Einzahlung, und eine gestellte Rechnung ist noch kein Zahlungseingang.

- Umsatzerlöse auf Basis realistischer Zahlungseingänge

- Steuerrückerstattungen

- Kreditauszahlungen

- Privateinlagen oder Gesellschafterdarlehen

- Sonstige Einzahlungen, etwa aus Anlagenverkäufen

4. Auszahlungen (Block B)

Hier erfassen Sie alle geplanten Geldabflüsse. In der Praxis bewährt sich die Unterteilung in Fixkosten, variable Kosten und einmalige Sonderauszahlungen. Gerade diese dritte Kategorie wird erstaunlich oft vergessen – und genau dort entstehen später die unangenehmen Überraschungen.

- Fixkosten: Miete, Gehälter, Versicherungen, Leasingraten, Software-Abos.

- Variable Kosten: Wareneinkauf, Fremdleistungen, Provisionen, Werbekosten.

- Einmalige Auszahlungen: Steuernachzahlungen, Investitionen, Bonuszahlungen, Sondertilgungen.

5. Über- oder Unterdeckung

Berechnen Sie die Differenz aus Einzahlungen und Auszahlungen. Diese Zeile zeigt Ihnen unmittelbar, ob ein Monat Liquidität aufbaut oder verbraucht. Genau hier wird sichtbar, ob Sie Cash generieren, Cash verbrennen oder kurzfristig gegensteuern müssen. In der Praxis ist diese Kennzahl nicht nur für interne Steuerung wertvoll, sondern auch für Gespräche mit Banken, Investoren und Gesellschaftern.

6. Sinnvolle Excel-Formeln für Ihre Vorlage

Damit Ihre Datei nicht nur schön aussieht, sondern im Alltag funktioniert, sollten die wichtigsten Rechenlogiken standardisiert hinterlegt sein. Die folgende Übersicht zeigt typische Formeln, die sich in fast jeder Liquiditätsplanung bewähren.

| Bereich | Beispiel-Formel in Excel | Nutzen |

|---|---|---|

| Anfangsbestand Folgemonat | =Endbestand_Vormonat | Automatischer Monatsübertrag ohne manuelle Eingaben |

| Summe Einzahlungen | =SUMME(B5:B10) | Bündelt alle Zahlungszuflüsse je Monat |

| Summe Auszahlungen | =SUMME(B14:B22) | Bündelt alle Zahlungsabflüsse je Monat |

| Über-/Unterdeckung | =Summe_Einzahlungen-Summe_Auszahlungen | Zeigt, ob der Monat Liquidität aufbaut oder abbaut |

| Endbestand | =Anfangsbestand+Überdeckung | Ermittelt den verfügbaren Bestand zum Monatsende |

Interaktiver Liquiditäts-Schnellcheck

Möchten Sie schnell prüfen, wie sich Ihre Liquidität im nächsten Monat entwickelt? Dann nutzen Sie diesen Rechner als pragmatischen Vorab-Check. Er ersetzt keine vollständige Planung, zeigt Ihnen aber sofort, ob Ihr geplanter Endbestand positiv ist, ob Ihr Sicherheitspuffer hält oder ob bereits im nächsten Monat ein Engpass droht.

Liquiditäts-Rechner

Häufige Fehler bei der Liquiditätsplanung

Selbst die beste Excel-Vorlage nützt wenig, wenn zentrale Annahmen falsch gesetzt sind. Aus unserer Praxis sehen wir immer wieder dieselben Fehler: Es wird zu optimistisch geplant, Brutto- und Nettologik werden vermischt oder Sonderzahlungen werden gar nicht erst berücksichtigt. Genau diese Punkte machen in volatilen Phasen den Unterschied zwischen Kontrolle und Kostenfalle.

- Umsatzsteuer vergessen: Die Liquiditätsplanung rechnet immer mit Bruttowerten. Die vereinnahmte Umsatzsteuer verbessert kurzfristig Ihren Kontostand, gehört aber wirtschaftlich nicht Ihnen.

- Zu optimistische Zahlungseingänge: Kunden zahlen häufig später als gedacht. Wer hier zu sportlich plant, baut eine Scheinsicherheit auf.

- Saisonale Schwankungen ignorieren: Durchschnittswerte sehen sauber aus, verdecken aber kritische Ausschläge in einzelnen Monaten.

- Sonderauszahlungen übersehen: Steuerzahlungen, Bonusläufe, Versicherungsprämien oder Investitionen kommen selten überraschend – sie werden nur oft zu spät eingeplant.

Für detaillierte Informationen zu Fördermitteln und Finanzierungslösungen bei Liquiditätsengpässen bietet die KfW Bankengruppe hilfreiche Ressourcen, insbesondere für Gründer und mittelständische Unternehmen.

FAQ: Häufige Fragen zur Liquiditätsplanung

Wie weit im Voraus sollte ich planen?

Für die meisten KMUs ist ein Planungshorizont von 12 Monaten ideal. In Krisenzeiten, bei starkem Wachstum oder bei angespannten Kreditlinien sollten Sie zusätzlich mit einer rollierenden 13-Wochen-Planung auf Wochenbasis arbeiten, weil Sie damit wesentlich präziser steuern können.

Was ist der Unterschied zum Finanzplan?

Der Finanzplan ist in der Regel umfassender und beinhaltet neben der Liquiditätsplanung auch die Rentabilitätsvorschau, Investitionsplanung und häufig eine Planbilanz. Die Liquiditätsplanung ist also ein Teilbereich – allerdings jener Teilbereich, der am schnellsten darüber entscheidet, ob Ihr Unternehmen zahlungsfähig bleibt.

Gibt es kostenlose Vorlagen?

Ja, viele Kammern, Banken und Beratungsstellen stellen kostenlose Excel-Vorlagen bereit. Wichtig ist jedoch, dass Sie diese nicht ungeprüft übernehmen. Eine gute Vorlage muss zu Ihrem Geschäftsmodell, Ihren Kostenarten, Ihren Zahlungszielen und Ihren Steuerterminen passen.

Wie hoch sollte mein Liquiditätspuffer sein?

Eine pauschale Antwort gibt es nicht. In der Praxis ist ein Mindestpuffer sinnvoll, der nicht nur laufende Fixkosten, sondern auch Verzögerungen bei Zahlungseingängen und ungeplante Sonderausgaben abfedern kann. Je volatiler Ihr Geschäft, desto größer sollte dieser Puffer ausfallen.