Sie planen eine Existenzgründung , einen Hauskauf oder ein größeres Investitionsprojekt? Dann brauchen Sie vor dem ersten Bankgespräch eine belastbare Gegenüberstellung von Kapitalbedarf und Kapitalquellen . Fehlen darin Beträge, Laufzeiten oder eine Liquiditätsreserve, entstehen Finanzierungslücken genau dann, wenn Miete, Wareneinkauf, Maschinenanzahlungen oder Notarkosten fällig werden. Ein Finanzierungsplan macht deshalb schwarz auf weiß sichtbar, ob beispielsweise 130.000 € Gesamtkosten durch 30.000 € Eigenkapital , 50.000 € Fördermittel und 50.000 € Fremdkapital vollständig gedeckt sind.

Hier können Sie Ihre Excel-Vorlage direkt herunterladen . Die Datei enthält eine sofort nutzbare Arbeitsmappe mit Rechner , Muster-Finanzierungsplan und Übersicht . Damit starten Sie nicht nur schneller, sondern dokumentieren auch Zinsen, Laufzeiten, Eigenkapitalquote und Fremdkapitalbedarf in einer Form, die Banken, Förderstellen und Investoren nachvollziehen können.

Was ist ein Finanzierungsplan?

Ein Finanzierungsplan listet alle Kapitalquellen eines Vorhabens systematisch auf und ordnet ihnen konkrete Beträge zu. Er beantwortet zwei operative Fragen: Wie hoch ist der Kapitalbedarf? und aus welchen Quellen wird dieser Bedarf gedeckt? In der Praxis besteht ein sauberer Finanzierungsplan mindestens aus Gesamtkosten, Eigenkapital, Fördermitteln und Fremdkapital .

Der Finanzierungsplan ist Teil des Finanzplans und damit typischer Bestandteil eines Businessplans. Während der Kapitalbedarfsplan die Höhe der erforderlichen Mittel ermittelt, zeigt der Finanzierungsplan die konkrete Herkunft dieser Mittel. Genau diese Herkunftslogik ist für Banken entscheidend, weil sie nicht nur die Investitionssumme sehen wollen, sondern auch die Tragfähigkeit der gesamten Finanzierung.

💡 Wichtig: Banken, Förderstellen und Beteiligungspartner erwarten einen Finanzierungsplan in der Regel vor der Kreditentscheidung . Ohne nachvollziehbare Gesamtfinanzierung fehlen zentrale Angaben zu Eigenmitteln, Kreditbedarf, Sicherheiten und beantragten Förderprogrammen.

Finanzierungsplan vs. Finanzplan: Der Unterschied

Viele verwechseln den Finanzierungsplan mit dem Finanzplan. Der Unterschied ist für die Praxis jedoch klar: Der Finanzplan zeigt die wirtschaftliche Entwicklung Ihres Unternehmens, der Finanzierungsplan zeigt die Struktur der Mittelherkunft für die Start- oder Investitionsphase.

| Finanzplan | Finanzierungsplan |

|---|---|

| Zeigt die gesamte Unternehmensentwicklung in Zahlen | Zeigt die Herkunft des Kapitals |

| Umfasst Umsatz-, Kosten- und Liquiditätsplanung | Listet Eigenkapital, Fördermittel und Fremdkapitalquellen auf |

| Beantwortet: Ist das Unternehmen rentabel? | Beantwortet: Woher kommt das Geld? |

| Planungshorizont: meist 3-5 Jahre | Fokus auf Gründungs-, Kauf- oder Investitionsphase |

Für die Kreditprüfung betrachten Banken beide Dokumente gemeinsam: Der Finanzplan zeigt, ob Ihr Modell künftig tragfähig ist, der Finanzierungsplan zeigt, ob die Anfangs- oder Investitionskosten vollständig und realistisch finanziert werden.

Wann brauchen Sie einen Finanzierungsplan?

Einen Finanzierungsplan brauchen Sie immer dann, wenn ein Vorhaben nicht vollständig aus vorhandener Liquidität bezahlt wird oder wenn externe Kapitalgeber eine strukturierte Übersicht verlangen.

- Existenzgründung: Für den Start Ihres Unternehmens inklusive Gründungskosten, Betriebsmitteln und Reserve

- Baufinanzierung: Beim Hausbau oder Immobilienkauf zur Gegenüberstellung von Eigenmitteln und Darlehen

- Beantragung von Fördermitteln: Etwa für KfW-Kredite oder Landesförderprogramme, die eine Gesamtfinanzierung voraussetzen

- Investitionskredite: Für Maschinen, Fahrzeuge, Anlagen, Digitalisierung oder Expansion

- Unternehmenskauf: Bei Nachfolgen, Übernahmen und Beteiligungen mit Kaufpreis- und Betriebsmittelbedarf

- Konsumkredite: Bei größeren privaten Anschaffungen, wenn Kreditgeber die Finanzierungsstruktur prüfen

Besonders relevant wird der Finanzierungsplan, wenn der Antrag vor Maßnahmenbeginn gestellt werden muss. Das gilt regelmäßig für Förderprogramme: Wer erst investiert und danach beantragt, verliert häufig die Förderfähigkeit. Genau deshalb sollten Sie den Finanzierungsplan nicht am Ende, sondern am Anfang Ihrer Finanzierung aufsetzen.

Die 3 Bestandteile eines Finanzierungsplans

1. Eigenkapital – Ihre eigenen Mittel

Eigenkapital ist Kapital, das dem Unternehmen dauerhaft zur Verfügung steht und weder verzinst noch planmäßig getilgt werden muss. Für Kreditgeber ist das ein starkes Signal, weil ein höherer Eigenkapitalanteil das Verlustrisiko senkt und die Krisenfestigkeit erhöht.

Zum Eigenkapital gehören:

- Bargeld und Bankguthaben

- Wertpapiere und Aktien

- Immobilien und Grundstücke

- Sacheinlagen wie Maschinen, IT, Fahrzeuge oder Werkzeuge

- Einbehaltene Gewinne bei bestehenden Unternehmen

Wichtig für die Praxis: Setzen Sie Sacheinlagen nicht pauschal , sondern mit nachvollziehbarem Marktwert an. Kontoauszüge, Depotauszüge, Kaufbelege, Gutachten oder Fahrzeugbewertungen erleichtern die Prüfung durch Banken erheblich.

✓ Vorteile von Eigenkapital: Keine Rückzahlung, keine Zinsbelastung, höhere Eigenkapitalquote und meist bessere Ausgangslage bei Sicherheiten- und Konditionsverhandlungen.

2. Fremdkapital – Externe Finanzierung

Fremdkapital umfasst alle Mittel, die von außen zugeführt und nach den vereinbarten Konditionen zurückgezahlt werden müssen. In der Finanzierungspraxis ist es meist die Restgröße, die nach Abzug von Eigenkapital und Fördermitteln offen bleibt.

Typische Fremdkapitalquellen:

- Bankdarlehen und Investitionskredite

- Gesellschafterdarlehen oder Privatdarlehen

- Lieferantenkredite

- Leasing-Finanzierungen

- Mezzanine-Kapital als Mischform

Zu jedem Fremdkapitalbaustein gehören im Finanzierungsplan mindestens Betrag, Zinssatz, Laufzeit, Tilgungsbeginn, Zinsbindung und Sicherheiten . Diese Angaben zeigen, ob die Finanzierung nicht nur zustande kommt, sondern auch laufend tragbar bleibt.

3. Fördermittel – Staatliche Unterstützung

Fördermittel verbessern die Finanzierung häufig spürbar, weil sie mit günstigeren Zinsen , Haftungsfreistellungen , Tilgungsfreijahren oder echten Zuschüssen verbunden sein können. In Deutschland stehen je nach Region und Vorhaben rund 1.500 bis 2.000 Förderprogramme zur Verfügung.

Wichtige Förderprogramme 2025:

- KfW ERP-Gründerkredit StartGeld: Bis zu 200.000 € für Gründung, Festigung und Nebenerwerb (ab Dezember 2025)

- ERP-Förderkredit Gründung und Nachfolge: Für größere Vorhaben und Nachfolgelösungen

- Gründungszuschuss: Bei Gründung aus der Arbeitslosigkeit

- Landesförderprogramme: Je nach Bundesland mit unterschiedlichen Schwerpunkten und Quoten

Der KfW-Gründerkredit richtet sich an Gründer, Freiberufler und Unternehmensnachfolger, deren Unternehmen nicht länger als fünf Jahre am Markt ist. Für den Finanzierungspartner kann eine 80-prozentige Haftungsfreistellung gelten, was die Kreditvergabe erleichtert. Entscheidend ist jedoch der Zeitpunkt: Der Antrag muss in der Regel vor Beginn des Vorhabens über die Hausbank gestellt werden.

Finanzierungsplan erstellen: Schritt-für-Schritt-Anleitung

Schritt 1: Kapitalbedarfsplan erstellen

Bevor Sie die Finanzierung aufteilen, müssen Sie den gesamten Kapitalbedarf vollständig erfassen. Dazu gehören nicht nur Anschaffungen, sondern auch alle Kosten bis zum Zeitpunkt, an dem Ihr Unternehmen stabil aus dem operativen Cashflow arbeiten kann. In der Praxis werden gerade Anlaufverluste und Liquiditätsreserven häufig zu knapp angesetzt.

Der Kapitalbedarf setzt sich typischerweise zusammen aus:

- Gründungskosten wie Notar, Gewerbeanmeldung, Beratung und Marketingstart

- Investitionen wie Maschinen, Einrichtung, Software, Fahrzeuge oder Umbauten

- Betriebsmitteln wie Warenlager, Miete, Energie, Versicherungen und Personal

- Liquiditätsreserve für unvorhergesehene Ausgaben und verzögerte Zahlungseingänge

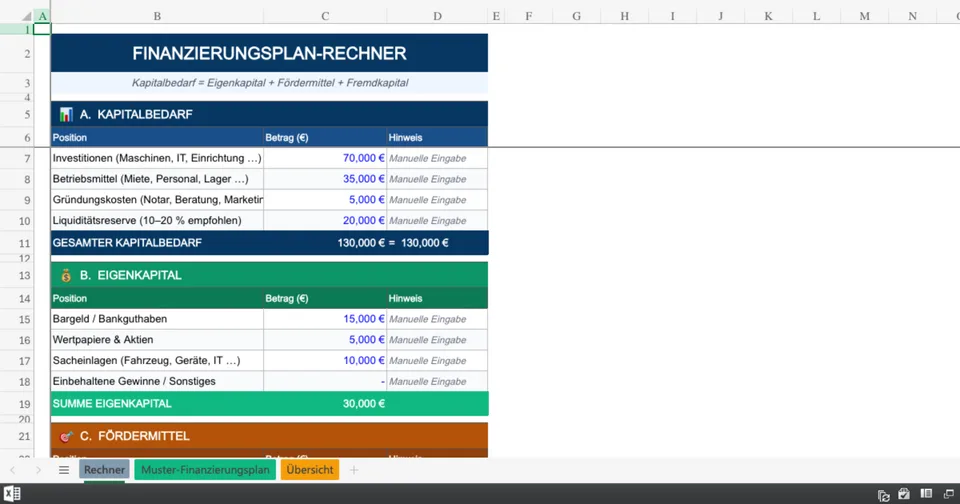

Praxisbeispiel: Investitionen 70.000 €, Betriebsmittel 35.000 €, Gründungskosten 5.000 € und Reserve 20.000 € ergeben einen Kapitalbedarf von 130.000 € .

Schritt 2: Eigenkapital zusammenstellen

Listen Sie alle verfügbaren Eigenmittel mit Nachweisen auf. Für Banken zählen nicht bloß Behauptungen, sondern belegbare Werte. Konto- und Depotauszüge, Fahrzeugbewertungen, Rechnungen für bereits gekaufte Ausstattung oder Einbringungsverträge für Sacheinlagen sollten deshalb direkt vorbereitet werden.

Je höher Ihr Eigenkapitalanteil ausfällt, desto robuster wirkt Ihre Finanzierung. Unterhalb einer 20-prozentigen Eigenkapitalquote steigt in der Regel der Bedarf an Sicherheiten; im Bereich von 20 bis 30 Prozent wird die Verhandlungslage für viele Vorhaben deutlich besser.

Schritt 3: Fördermöglichkeiten recherchieren

Prüfen Sie frühzeitig, welche Programme zu Ihrer Branche, Ihrem Bundesland und Ihrem Investitionszweck passen. Fördermittel unterscheiden sich nicht nur in der Höhe, sondern auch in Antragsweg, Zweckbindung, Haftungsfreistellung, tilgungsfreien Jahren und Kombinierbarkeit .

Für viele Gründungen ist das KfW-StartGeld der erste relevante Baustein. Wichtig ist jedoch die Reihenfolge: erst Antrag, dann Auftrag . Sobald Sie den Kaufvertrag unterschreiben oder die Maßnahme starten, kann die Förderfähigkeit entfallen.

Schritt 4: Fremdkapitalbedarf ermitteln

Jetzt wird gerechnet: Ziehen Sie von Ihrem Kapitalbedarf das vorhandene Eigenkapital und die realistisch verfügbaren Fördermittel ab. Die verbleibende Lücke ist Ihr Fremdkapitalbedarf .

Beispiel: 130.000 € Kapitalbedarf − 30.000 € Eigenkapital − 50.000 € Fördermittel = 50.000 € Fremdkapitalbedarf . Genau dieser Betrag muss über Bankdarlehen, Gesellschafterdarlehen oder andere externe Quellen gedeckt werden.

Schritt 5: Finanzierungsplan dokumentieren

Erfassen Sie in Ihrer Vorlage nicht nur die Geldquellen, sondern auch die Konditionen . Ein professioneller Finanzierungsplan enthält je Finanzierungsbaustein mindestens Kapitalgeber, Betrag, Zinssatz, Laufzeit, Tilgung, Zinsbindung, Sicherheiten und Verwendungszweck . So erkennt die Bank sofort, ob Ihre Finanzierung tragfähig, abgestimmt und plausibel aufgebaut ist.

Wenn mehrere Kapitalgeber beteiligt sind, dokumentieren Sie zusätzlich die zeitliche Verfügbarkeit . Ein zugesagtes Darlehen, das erst nach Rechnungsstellung ausgezahlt wird, löst kein Liquiditätsproblem, wenn Sie vorher Anzahlungen leisten müssen.

Finanzierungsplan Vorlage: Aufbau und Struktur

Gliedern Sie Ihre Finanzierungsplan-Vorlage nach Eigenkapital , Fördermitteln und Fremdkapital . Diese Struktur ist nicht nur übersichtlich, sondern entspricht auch der Logik, nach der Banken Vorhaben prüfen: zuerst Eigenleistung, dann begünstigte Finanzierung, anschließend die verbleibende Kreditlücke.

📋 Muster-Finanzierungsplan

| Position | Betrag (€) |

|---|---|

| A. EIGENKAPITAL | |

| Bargeld / Bankguthaben | 15.000 |

| Wertpapiere | 5.000 |

| Sacheinlagen (Fahrzeug, Geräte) | 10.000 |

| Summe Eigenkapital | 30.000 |

| B. FÖRDERMITTEL | |

| KfW-Gründerkredit StartGeld | 50.000 |

| Summe Fördermittel | 50.000 |

| C. FREMDKAPITAL | |

| Bankdarlehen (Hausbank) | 40.000 |

| Privatdarlehen (Familie) | 10.000 |

| Summe Fremdkapital | 50.000 |

| GESAMTFINANZIERUNG | 130.000 |

Excel-Vorlage richtig ausfüllen

Die herunterladbare Excel-Datei ist auf eine schnelle Nutzung ausgelegt. Wenn Sie Ihre Werte eintragen, sollten Sie zuerst den Kapitalbedarf, danach das Eigenkapital und anschließend die Fördermittel erfassen. Erst dann berechnen Sie den verbleibenden Fremdkapitalbedarf. Für Ihre eigene Excel-Struktur können Sie sich an folgender Zelllogik orientieren:

| Zelle | Inhalt | Excel-Formel / Eingabe |

|---|---|---|

| B4 | Investitionen | Manuelle Eingabe |

| B5 | Betriebsmittel | Manuelle Eingabe |

| B6 | Gründungskosten | Manuelle Eingabe |

| B7 | Liquiditätsreserve | Manuelle Eingabe |

| B9 | Gesamter Kapitalbedarf | =SUMME(B4:B7) |

| B12:B14 | Bargeld, Wertpapiere, Sacheinlagen | Manuelle Eingabe |

| B15 | Summe Eigenkapital | =SUMME(B12:B14) |

| B18 | Fördermittel | Manuelle Eingabe |

| B20 | Fremdkapitalbedarf | =MAX(0;B9-B15-B18) |

| B21 | Eigenkapitalquote | =WENN(B9=0;0;B15/B9) |

Formatieren Sie die Beträge als Währung (€) und die Eigenkapitalquote als Prozentwert mit einer Nachkommastelle . So sehen Sie sofort, ob Sie unter die häufig kritische Schwelle von 20 % fallen. Für Bankgespräche lohnt sich zusätzlich eine Spalte mit Kapitalgeber , Zinssatz , Laufzeit und Sicherheiten .

Praxis-Tipp: Erfassen Sie Fördermittel erst dann als festen Finanzierungsbaustein, wenn der Antrag realistisch einreichbar ist und das Programm zu Ihrem Vorhaben passt. Nicht jede theoretisch mögliche Förderung ist in der Bankpraxis auch zeitlich oder formal nutzbar.

Finanzierungsplan Rechner

Nutzen Sie unseren interaktiven Rechner, um Ihren Finanzierungsbedarf sofort zu berechnen. Wenn Sie anschließend die Excel-Datei herunterladen, können Sie dieselbe Logik dauerhaft weiterführen und um zusätzliche Spalten für Konditionen, Sicherheiten und Bankgespräche ergänzen.

💰 Finanzierungsplan Rechner

Formel zur Berechnung des Finanzierungsbedarfs

Tipps für einen überzeugenden Finanzierungsplan

✅ Realistische Zahlen

Arbeiten Sie mit belastbaren Angeboten, Preislisten und Vergleichswerten. Bei Investitionen sollten mindestens zwei bis drei konkrete Preisreferenzen vorliegen; bei Betriebsmitteln empfiehlt sich eine Monatsplanung für die ersten 6 bis 12 Monate.

📊 Ausreichend Eigenkapital

Planen Sie nach Möglichkeit eine Eigenkapitalquote von 20 bis 30 % ein. Liegen Sie darunter, sollten Sie der Bank sauber erläutern, wie Sie Anlaufverluste, Tilgung und Liquiditätsengpässe trotzdem abfedern.

🎯 Fördermittel nutzen

Prüfen Sie KfW-, Landes- und Zuschussprogramme vor Vertragsabschluss. Besonders relevant sind Programme mit Haftungsfreistellung, weil sie die Zusagewahrscheinlichkeit über die Hausbank verbessern können.

📝 Vollständige Dokumentation

Führen Sie pro Finanzierungsquelle Betrag, Zweck, Zinssatz, Laufzeit, Tilgungsbeginn und Sicherheiten auf. Ein Plan mit vollständigen Konditionen spart in Bankgesprächen Rückfragen und beschleunigt die Kreditprüfung.

Häufige Fehler beim Finanzierungsplan vermeiden

- Kapitalbedarf unterschätzen: Planen Sie eine Liquiditätsreserve von 10 bis 20 % ein, wenn Auszahlungen schwer exakt planbar sind.

- Anlaufzeit ignorieren: Rechnen Sie damit, dass Umsätze oft später eingehen als Kosten anfallen; besonders Personal, Miete und Marketing laufen ab Tag 1.

- Fördermittel zu spät prüfen: Viele Programme müssen vor Vorhabensbeginn beantragt werden.

- Eigenkapitalquote zu niedrig ansetzen: Unter 20 % steigt oft der Druck bei Sicherheiten und Begründung der Tragfähigkeit.

- Konditionen nicht dokumentieren: Ein bloßer Finanzierungsbetrag ohne Zins, Laufzeit und Tilgung ist für Kreditgeber unvollständig.

- Keinen Plan B vorbereiten: Hinterlegen Sie Alternativen, etwa reduziertes Investitionsvolumen, Leasing statt Kauf oder zusätzliche Eigenmittel.

Unterstützung bei der Finanzierungsplanung

Wenn Sie Ihren Finanzierungsplan nicht allein erstellen möchten, können Sie auf konkrete Unterstützungsangebote zurückgreifen: IHK , HWK , regionale Wirtschaftsförderungen, Gründungszentren und Förderbanken bieten häufig Erstberatungen, Checklisten und Programminformationen an. Gerade bei Fördermitteln sparen Sie damit Zeit, weil formale Fehler im Antragsprozess früh erkannt werden.

Zusätzlich können Gründungscoaches und externe Controlling-Partner helfen, den Plan bankfähig aufzubereiten. Das lohnt sich insbesondere dann, wenn mehrere Kapitalgeber beteiligt sind, wenn Tilgungspläne auf die Liquiditätsplanung abgestimmt werden müssen oder wenn eine 3- bis 5-Jahres-Planung für Bank oder Investoren gefordert ist.

Als Existenzgründer können Sie zudem bei der Förderbank KfW Programme für Gründung und Wachstum prüfen. Entscheidend ist jedoch immer die Reihenfolge: Erst Förderfähigkeit und Hausbankprozess klären, dann Investition verbindlich auslösen.

FAQ: Häufig gestellte Fragen zum Finanzierungsplan

Was gehört alles in einen Finanzierungsplan?

Ein Finanzierungsplan enthält den gesamten Kapitalbedarf , alle Eigenkapitalquellen , beantragte oder zugesagte Fördermittel , den verbleibenden Fremdkapitalbedarf sowie die wichtigsten Konditionen wie Zinsen, Laufzeiten, Tilgung und Sicherheiten. Für Bankgespräche sollten die Beträge außerdem durch Belege oder Angebote nachvollziehbar sein.

Wie viel Eigenkapital brauche ich für eine Gründung?

Es gibt keine starre gesetzliche Mindestquote, aber in der Finanzierungspraxis gelten 20 bis 30 % Eigenkapital oft als solide Ausgangsbasis. Bei geringeren Quoten steigen regelmäßig die Anforderungen an Sicherheiten, Nachweise und die Begründung der Tragfähigkeit.

Über wie viele Jahre muss ein Finanzplan ausgelegt sein?

Für Banken und Investoren sind bei Gründungen meist mindestens 3 volle Geschäftsjahre Standard. Bei kapitalintensiven Vorhaben, Nachfolgen oder größeren Investitionen ist häufig eine 5-Jahres-Planung sinnvoll, damit Rentabilität, Liquidität und Tilgung realistisch eingeschätzt werden können.

Wo beantrage ich den KfW-Gründerkredit?

Den KfW-Förderkredit beantragen Sie über Ihre Hausbank . Die Bank prüft Ihr Vorhaben, reicht den Antrag an die KfW weiter und begleitet die Finanzierung. Wichtig: Der Antrag muss in der Regel vor Beginn der Investition gestellt werden.

Was ist der Unterschied zwischen Finanzplan und Finanzierungsplan?

Der Finanzplan zeigt Umsatz, Kosten, Liquidität und Rentabilität über mehrere Jahre. Der Finanzierungsplan ist ein Teil davon und zeigt speziell, woher das Kapital stammt , mit dem der Kapitalbedarf gedeckt wird: Eigenkapital, Fördermittel und Fremdkapital.

Gibt es hier wirklich eine Excel-Vorlage zum Download?

Ja. Über den Download-Link in diesem Artikel erhalten Sie eine .xlsx-Datei mit 3 Tabellenblättern : Rechner, Muster-Finanzierungsplan und Übersicht. Damit können Sie sofort arbeiten, ohne die Tabelle selbst erst aufbauen zu müssen.

Fazit: Mit dem richtigen Finanzierungsplan zum Erfolg

Ein belastbarer Finanzierungsplan entscheidet in der Praxis über drei Dinge zugleich: ob Ihr Kapitalbedarf vollständig gedeckt ist , wie glaubwürdig Ihr Vorhaben vor Banken wirkt und ob Sie Fördermittel rechtzeitig und passend einbinden . Genau deshalb sollten Beträge, Nachweise und Konditionen sauber dokumentiert sein.

Die wichtigsten Punkte zusammengefasst:

- Ermitteln Sie zuerst den Kapitalbedarf vollständig inklusive Reserve

- Erfassen Sie alle Eigenkapitalquellen mit belastbaren Nachweisen

- Prüfen Sie Fördermittel frühzeitig und vor Maßnahmenbeginn

- Berechnen Sie den verbleibenden Fremdkapitalbedarf exakt

- Dokumentieren Sie je Finanzierungsquelle Betrag, Zins, Laufzeit, Tilgung und Sicherheiten

So erhalten Sie nicht nur eine Tabelle, sondern eine sofort einsatzfähige Arbeitsmappe für Kapitalbedarf, Finanzierungsstruktur und Bankgespräch.