Stellen Sie sich vor, Sie wissen zu jedem Zeitpunkt genau, wer Ihnen wie viel schuldet, seit wann die Zahlung überfällig ist und welches Ausfallrisiko dahintersteckt – und das nicht als Bauchgefühl, sondern als sauber strukturiertes Dokument, das Ihnen und Ihrer Bank auf Anhieb Auskunft gibt. Genau das leistet eine professionelle Forderungsaufstellung. Sie ist nicht nur ein buchhalterisches Pflichtinstrument, sondern auch das Fundament eines funktionierenden Liquiditätsmanagements und ein entscheidender Faktor für die Kreditwürdigkeit Ihres Unternehmens. In diesem Leitfaden zeigen wir Ihnen, was eine Forderungsaufstellung ist, wie Sie sie korrekt erstellen, welche rechtlichen Anforderungen nach HGB gelten und wie Sie mit einer strukturierten Forderungsverwaltung Liquiditätsengpässe aktiv verhindern.

Was ist eine Forderungsaufstellung? Definition und Bedeutung

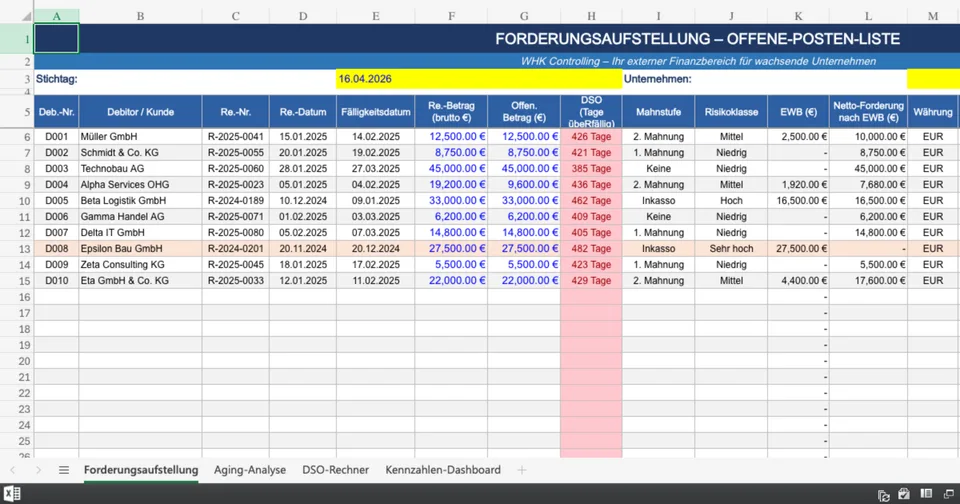

Eine Forderungsaufstellung – auch Debitorenliste, Offene-Posten-Liste (OP-Liste) oder Forderungsübersicht genannt – ist eine systematische Zusammenstellung aller offenen Forderungen eines Unternehmens gegenüber seinen Kunden (Debitoren) zu einem bestimmten Stichtag. Sie erfasst, wer dem Unternehmen wie viel schuldet, seit wann die Forderung besteht, wann sie fällig ist und ob bereits Mahnungen oder Teilzahlungen erfolgt sind.

Die Forderungsaufstellung ist weit mehr als nur eine einfache Liste unbezahlter Rechnungen. Sie ist das Navigationssystem Ihres Forderungsmanagements: Sie zeigt Ihnen auf einen Blick, wo Liquiditätspotenzial schlummert, wo Ausfallrisiken lauern und wo Handlungsbedarf im Mahnwesen besteht. Für wachsende Unternehmen, die häufig auf Zahlungseingänge angewiesen sind, um ihrerseits Verbindlichkeiten zu bedienen, ist eine gepflegte Forderungsaufstellung schlicht unverzichtbar.

Abgrenzung: Forderungsaufstellung vs. Verbindlichkeitenliste

Während die Forderungsaufstellung die Ansprüche Ihres Unternehmens gegenüber Dritten dokumentiert (Aktivseite der Bilanz, § 266 Abs. 2 HGB), erfasst die Verbindlichkeitenliste spiegelbildlich die Schulden Ihres Unternehmens gegenüber Lieferanten und anderen Gläubigern (Kreditoren). Beide Listen zusammen bilden die Grundlage für eine belastbare Liquiditätsplanung und den Soll-Ist-Vergleich im Controlling.

Rechtliche Grundlagen: Was das HGB vorschreibt

Für bilanzierende Unternehmen ist die korrekte Erfassung und Bewertung von Forderungen keine Kür, sondern gesetzliche Pflicht. Die relevanten Vorschriften des Handelsgesetzbuchs (HGB) sind dabei eindeutig:

- § 252 Abs. 1 Nr. 3 HGB (Einzelbewertungsgrundsatz): Jede Forderung ist grundsätzlich einzeln zu bewerten. Pauschale Abschreibungen sind nur unter engen Voraussetzungen zulässig.

- § 253 Abs. 4 HGB (Niederstwertprinzip): Forderungen sind zum niedrigeren beizulegenden Wert anzusetzen, wenn erkennbar ist, dass der Schuldner nicht oder nur teilweise zahlen wird.

- § 266 Abs. 2 HGB (Bilanzgliederung): Forderungen aus Lieferungen und Leistungen sind als eigenständiger Posten auf der Aktivseite der Bilanz auszuweisen.

- § 238 HGB (Buchführungspflicht): Die vollständige und geordnete Erfassung aller Geschäftsvorfälle, einschließlich der Forderungen, ist Grundlage ordnungsgemäßer Buchführung.

Für Unternehmen, die nach IFRS bilanzieren, gelten ergänzend die Regelungen des IFRS 9 zur Klassifizierung und Bewertung finanzieller Vermögenswerte, insbesondere das Expected-Credit-Loss-Modell (ECL) für die Risikovorsorge.

Aufbau und Inhalt einer professionellen Forderungsaufstellung

Eine gut strukturierte Forderungsaufstellung enthält mindestens die folgenden Informationen je Forderungsposition:

Pflichtfelder einer Forderungsaufstellung

- Debitorennummer / Kundennummer: Eindeutige Identifikation des Schuldners im System

- Debitorenname / Firmenbezeichnung: Vollständige Bezeichnung des Kunden

- Rechnungsnummer: Referenz auf die zugrundeliegende Rechnung

- Rechnungsdatum: Datum der Rechnungsstellung

- Fälligkeitsdatum: Vertraglich vereinbartes Zahlungsziel

- Rechnungsbetrag (brutto/netto): Ursprünglicher Forderungsbetrag inkl. USt.

- Offener Betrag: Noch ausstehender Restbetrag nach Teilzahlungen

- Überfälligkeitstage (Days Sales Outstanding, DSO): Anzahl der Tage seit Fälligkeit

- Mahnstufe: Status im Mahnwesen (keine Mahnung, 1. Mahnung, 2. Mahnung, Inkasso)

- Risikoklasse / Wertberichtigung: Einschätzung der Einbringlichkeit

Optionale Erweiterungsfelder

- Zahlungsbedingungen (z. B. Skonto, Zahlungsziel netto 30)

- Zuständiger Vertriebsmitarbeiter / Key Account

- Sicherheiten (z. B. Eigentumsvorbehalt, Bürgschaft)

- Notizen zu Zahlungsvereinbarungen oder Streitigkeiten

- Währung (bei internationalen Forderungen)

DSO-Rechner: Forderungslaufzeit berechnen

Berechnen Sie Ihren Days Sales Outstanding (DSO) auf Basis Ihrer aktuellen Forderungsaufstellung.

Forderungsaufstellung erstellen: Schritt-für-Schritt-Anleitung

Die Erstellung einer vollständigen und belastbaren Forderungsaufstellung folgt einem klaren Prozess, den wir Ihnen nachfolgend strukturiert aufzeigen – unabhängig davon, ob Sie mit einer einfachen Excel-Tabelle oder einem integrierten ERP-System wie SAP, DATEV oder Lexware arbeiten.

Schritt 1: Datenbasis schaffen – alle offenen Posten erfassen

Der erste Schritt ist die vollständige Erfassung aller offenen Forderungen. Exportieren Sie dazu aus Ihrer Buchhaltungssoftware die aktuelle Offene-Posten-Liste (OP-Liste) zum gewünschten Stichtag. Achten Sie darauf, dass Teilzahlungen, Gutschriften und Skontoabzüge bereits verrechnet sind, sodass nur der tatsächlich noch ausstehende Betrag ausgewiesen wird.

Schritt 2: Forderungen klassifizieren und altern

Strukturieren Sie die Forderungen nach ihrer Überfälligkeit in sogenannte Fälligkeitsbänder (Aging-Analyse). Eine bewährte Gliederung sieht wie folgt aus:

- Noch nicht fällig: Forderungen innerhalb des Zahlungsziels

- 1–30 Tage überfällig: Erste Mahnstufe prüfen

- 31–60 Tage überfällig: Zweite Mahnung, persönlicher Kontakt

- 61–90 Tage überfällig: Letzte Mahnung, Inkasso vorbereiten

- Über 90 Tage überfällig: Inkasso, Klage oder Forderungsabschreibung

Schritt 3: Risikobewertung und Wertberichtigungen

Nicht jede offene Forderung ist auch tatsächlich einbringlich. Prüfen Sie für jede überfällige Position die Bonität des Schuldners und bilden Sie bei erkennbarem Ausfallrisiko entsprechende Einzelwertberichtigungen (EWB). Für das verbleibende Restrisiko im Forderungsbestand empfiehlt sich zusätzlich eine Pauschalwertberichtigung (PWB) in Höhe von üblicherweise 1–3 % der Nettoforderungen – in Abhängigkeit von Ihrer historischen Ausfallquote.

Schritt 4: Maßnahmen ableiten und dokumentieren

Eine Forderungsaufstellung ohne daraus abgeleitete Maßnahmen ist wertlos. Definieren Sie für jede überfällige Forderung den nächsten konkreten Schritt: Mahnung versenden, Zahlungsvereinbarung treffen, Factoring einsetzen oder rechtliche Schritte einleiten. Dokumentieren Sie diese Maßnahmen direkt in der Aufstellung, um Transparenz und Nachvollziehbarkeit sicherzustellen.

Forderungsaufstellung in Excel: Vorlage und Tipps

Für kleine und mittlere Unternehmen, die noch kein vollintegriertes ERP-System nutzen, ist eine gut strukturierte Excel-Vorlage ein pragmatischer und kostengünstiger Einstieg in ein professionelles Forderungsmanagement. Eine praxistaugliche Forderungsaufstellung in Excel sollte folgende Elemente enthalten:

- Automatische Berechnung der Überfälligkeitstage via

=HEUTE()-Fälligkeitsdatum - Bedingte Formatierung zur farblichen Hervorhebung kritischer Forderungen (rot = über 60 Tage)

- Pivot-Tabelle für die Aging-Analyse nach Debitor und Fälligkeitsband

- Automatische Summierung offener Beträge je Mahnstufe

- Dropdown-Felder für Mahnstufe und Risikoklasse zur konsistenten Dateneingabe

Wichtig: Pflegen Sie die Excel-Vorlage konsequent und aktualisieren Sie sie mindestens wöchentlich. Eine veraltete Forderungsaufstellung ist schlimmer als keine, weil sie ein falsches Sicherheitsgefühl erzeugt.

Forderungsaufstellung und Liquiditätsmanagement: Der direkte Zusammenhang

Die Forderungsaufstellung ist nicht nur ein buchhalterisches Dokument – sie ist das Herzstück Ihres kurzfristigen Liquiditätsmanagements. Denn jede offene Forderung ist gebundenes Kapital, das Ihrem Unternehmen für Investitionen, Lohnzahlungen oder die Bedienung eigener Verbindlichkeiten fehlt. Als erfahrener Controller weiß ich: Die häufigste Ursache für Liquiditätsengpässe in wachsenden Unternehmen ist nicht mangelnde Rentabilität, sondern ein schlecht gesteuertes Forderungsmanagement.

Lassen Sie uns gemeinsam die wichtigsten Stellhebel betrachten, mit denen Sie über eine professionelle Forderungsaufstellung Ihre Liquidität aktiv steuern können:

- Frühzeitiges Mahnwesen: Wer konsequent und zeitnah mahnt, reduziert seinen DSO nachweislich um 20–40 %.

- Factoring: Durch den Verkauf offener Forderungen an einen Factor erhalten Sie sofortige Liquidität – unabhängig vom Zahlungsverhalten Ihrer Kunden.

- Skonto-Steuerung: Gezielte Skontogewährung beschleunigt Zahlungseingänge, kostet aber Marge – eine Abwägung, die Ihre Forderungsaufstellung transparent macht.

- Kreditlimitmanagement: Definieren Sie auf Basis der Forderungsaufstellung Kreditlimits je Debitor und verhindern Sie so eine Konzentration von Ausfallrisiken.

Forderungsaufstellung und Bilanz: Was Banken und Investoren sehen

Wenn Ihr Unternehmen einen Kredit beantragt oder Investoren anzieht, ist die Qualität Ihrer Forderungsaufstellung ein entscheidender Bonitätsfaktor. Banken analysieren im Rahmen ihrer Kreditwürdigkeitsprüfung nicht nur die Bilanzkennzahlen, sondern auch die Struktur und das Alter Ihrer Forderungen. Eine hohe Konzentration überfälliger Forderungen oder ein steigender DSO-Wert signalisiert Risiken im Geschäftsmodell und kann zu schlechteren Kreditkonditionen oder gar zur Ablehnung eines Kreditantrags führen.

Umgekehrt gilt: Ein sauber gepflegtes Forderungsportfolio mit niedrigem DSO, klarer Risikoklassifizierung und dokumentiertem Mahnwesen stärkt nicht nur die Kreditwürdigkeit, die Krisenfestigkeit und die strategische Unabhängigkeit Ihres Unternehmens – es ist auch ein Qualitätsmerkmal, das professionelle Investoren und Kreditgeber positiv bewerten.

Digitale Tools und Software für die Forderungsaufstellung

Die manuelle Pflege einer Forderungsaufstellung in Excel stößt spätestens dann an ihre Grenzen, wenn das Unternehmen wächst, die Debitorenanzahl steigt und die Komplexität der Zahlungsströme zunimmt. Moderne Softwarelösungen automatisieren nicht nur die Erstellung der Forderungsaufstellung, sondern integrieren auch das Mahnwesen, die Risikoüberwachung und das Reporting in einem System.

Relevante Softwarekategorien

- ERP-Systeme (SAP, Microsoft Dynamics, Sage): Vollintegrierte Lösung mit automatischer OP-Listenerstellung, Mahnläufen und Buchungsintegration

- DATEV: Standard für deutsche KMU; bietet umfassende Debitorenbuchhaltung und Forderungsauswertungen

- Spezialisierte Forderungsmanagement-Software (z. B. Bilendo, Debtist): Fokus auf automatisiertes Mahnwesen, Zahlungserinnerungen und Inkasso-Integration

- Cloud-Buchhaltung (Lexoffice, sevDesk, FastBill): Für Kleinunternehmen und Freiberufler; bietet einfache OP-Listen und Mahnfunktionen

Häufige Fehler bei der Forderungsaufstellung – und wie Sie sie vermeiden

In der Praxis begegnen uns immer wieder dieselben Fehler, die die Aussagekraft einer Forderungsaufstellung erheblich mindern und im schlimmsten Fall zu Liquiditätsengpässen führen:

- Veraltete Daten: Eine Forderungsaufstellung, die nicht mindestens wöchentlich aktualisiert wird, spiegelt nicht die tatsächliche Liquiditätssituation wider.

- Fehlende Wertberichtigungen: Wer erkennbar uneinbringliche Forderungen nicht abwertet, überschätzt sein Umlaufvermögen und damit seine Eigenkapitalquote.

- Keine Maßnahmen dokumentiert: Ohne klare Zuständigkeiten und nächste Schritte bleibt die Forderungsaufstellung ein reines Berichtstool statt eines Steuerungsinstruments.

- Konzentration auf wenige Großdebitoren: Wenn 80 % der offenen Forderungen auf drei Kunden entfallen, ist das Klumpenrisiko gefährlich hoch – die Forderungsaufstellung macht dieses Risiko sichtbar.

- Keine Trennung von strittigen Forderungen: Forderungen, die der Schuldner bestreitet, sollten separat ausgewiesen werden, da ihre Einbringlichkeit unsicher ist.

Forderungsaufstellung im Insolvenzverfahren

Im Kontext einer Insolvenz – sei es die eigene oder die eines Schuldners – kommt der Forderungsaufstellung eine besondere rechtliche Bedeutung zu. Als Gläubiger müssen Sie Ihre Forderungen im Insolvenzverfahren beim Insolvenzverwalter anmelden (§ 174 InsO). Eine vollständige und beleggestützte Forderungsaufstellung ist dabei die Grundlage für eine erfolgreiche Forderungsanmeldung und erhöht die Chance auf eine Insolvenzquote.

Als Schuldner im Insolvenzverfahren ist die Forderungsaufstellung Teil der Vermögensübersicht, die dem Insolvenzverwalter zur Verfügung gestellt werden muss. Eine lückenhafte oder fehlerhafte Aufstellung kann den Verdacht der Insolvenzverschleppung oder Gläubigerbenachteiligung begründen.

Fazit: Die Forderungsaufstellung als strategisches Steuerungsinstrument

Eine professionelle Forderungsaufstellung ist weit mehr als nur eine buchhalterische Pflichtübung nach HGB. Sie ist nicht nur das Rückgrat Ihres Forderungsmanagements, sondern auch ein strategisches Steuerungsinstrument, das Ihnen hilft, Liquiditätsengpässe zu verhindern, Ausfallrisiken frühzeitig zu erkennen und die Kreditwürdigkeit Ihres Unternehmens nachhaltig zu stärken. Wer seine Forderungsaufstellung konsequent pflegt, regelmäßig auswertet und daraus konkrete Maßnahmen ableitet, hat einen entscheidenden Wettbewerbsvorteil – nicht nur in ruhigen Zeiten, sondern gerade dann, wenn die wirtschaftliche Lage angespannt ist.

Wenn Sie Unterstützung bei der Einführung eines professionellen Forderungsmanagements oder der Optimierung Ihrer Debitorenbuchhaltung benötigen, stehen wir Ihnen als erfahrener externer Finanzbereich gerne zur Seite. Lassen Sie uns gemeinsam analysieren, wo in Ihrer Forderungsaufstellung Optimierungspotenzial schlummert.

Häufig gestellte Fragen zur Forderungsaufstellung (FAQ)

Was ist der Unterschied zwischen Forderungsaufstellung und Offene-Posten-Liste?

Die Begriffe werden häufig synonym verwendet. Technisch gesehen ist die Offene-Posten-Liste (OP-Liste) der Rohdatenexport aus der Buchhaltungssoftware, während die Forderungsaufstellung die aufbereitete, um Risikoklassifizierungen und Maßnahmen ergänzte Version für das Controlling und das Management darstellt.

Wie oft sollte eine Forderungsaufstellung aktualisiert werden?

Mindestens wöchentlich, bei hohem Forderungsvolumen oder kritischer Liquiditätssituation täglich. Für den Jahresabschluss ist eine Stichtagsaufstellung zum 31.12. zwingend erforderlich.

Müssen Forderungsaufstellungen aufbewahrt werden?

Ja. Als Bestandteil der Buchführungsunterlagen unterliegen Forderungsaufstellungen der handelsrechtlichen Aufbewahrungspflicht von 10 Jahren gemäß § 257 HGB.

Was ist eine Einzelwertberichtigung (EWB) bei Forderungen?

Eine Einzelwertberichtigung ist die bilanzielle Abwertung einer konkreten Forderung, bei der ein spezifisches Ausfallrisiko erkennbar ist (z. B. Insolvenz des Schuldners, laufende Rechtsstreitigkeiten). Sie reduziert den Buchwert der Forderung auf den voraussichtlich einbringlichen Betrag.

Kann ich Forderungen verkaufen, um schneller an Liquidität zu kommen?

Ja – das ist das Prinzip des Factorings. Beim echten Factoring verkaufen Sie Ihre offenen Forderungen an einen Factor (Finanzdienstleister), der Ihnen sofort einen Großteil des Forderungsbetrags (typischerweise 80–90 %) auszahlt und das Ausfallrisiko übernimmt. Die Forderungsaufstellung ist dabei die Grundlage für die Bewertung durch den Factor.

Was passiert, wenn ich Forderungen nicht korrekt in der Bilanz ausweise?

Eine fehlerhafte Bilanzierung von Forderungen – etwa das Unterlassen notwendiger Wertberichtigungen – stellt einen Verstoß gegen die Grundsätze ordnungsgemäßer Buchführung (GoB) dar und kann zu einer Ablehnung des Jahresabschlusses durch den Wirtschaftsprüfer, steuerlichen Nachforderungen und im Extremfall zu strafrechtlichen Konsequenzen führen.