Schadensersatz und Umsatzsteuer: Warum diese Rechnung anders ist

Stellen Sie sich vor, ein Geschäftspartner beschädigt Ihr Eigentum, ein Mieter hinterlässt Ihre Immobilie in einem verwüsteten Zustand, oder ein Auftragnehmer liefert mangelhafte Arbeit – und Sie stehen vor der Frage: Wie stelle ich eine Rechnung für Schadensersatz aus, und muss ich dabei Umsatzsteuer ausweisen? Diese Frage ist nicht nur steuerrechtlich brisant, sondern auch praktisch von erheblicher Bedeutung, denn ein falscher MwSt-Ausweis kann sowohl für den Rechnungssteller als auch für den Empfänger zu erheblichen steuerlichen Nachteilen führen.

Die gute Nachricht: Echter Schadensersatz ist grundsätzlich nicht umsatzsteuerbar – und zwar aus einem einfachen, aber fundamentalen Grund: Es liegt kein Leistungsaustausch im Sinne des Umsatzsteuergesetzes vor. In diesem Leitfaden zeigen wir Ihnen, wie Sie eine rechtssichere Schadensersatzrechnung ohne MwSt erstellen, welche Pflichtangaben enthalten sein müssen, wo die Abgrenzung zum umsatzsteuerpflichtigen Entgelt liegt – und stellen Ihnen ein praxiserprobtes Muster zur Verfügung, das Sie sofort verwenden können.

Rechtliche Grundlage: Warum Schadensersatz keine Umsatzsteuer auslöst

Der entscheidende Unterschied: Leistungsaustausch vs. Schadensersatz

Das Umsatzsteuergesetz (UStG) besteuert in § 1 Abs. 1 Nr. 1 ausschließlich Lieferungen und sonstige Leistungen , die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Schlüsselwort ist hier „gegen Entgelt" – also im Rahmen eines Leistungsaustauschs, bei dem eine Leistung erbracht wird und dafür eine Gegenleistung fließt.

Schadensersatz hingegen entsteht nicht aufgrund einer erbrachten Leistung, sondern aufgrund eines Schadensereignisses : einer Vertragsverletzung, einer unerlaubten Handlung (§ 823 BGB) oder einer sonstigen Pflichtverletzung. Der Schadensersatz soll den Geschädigten wirtschaftlich so stellen, als wäre der Schaden nicht eingetreten – er ist Ausgleich, nicht Entgelt. Dieser fundamentale Unterschied ist der Grund, warum echter Schadensersatz nicht der Umsatzsteuer unterliegt .

Der Bundesfinanzhof (BFH) hat diese Grundsätze in ständiger Rechtsprechung bestätigt: Zahlungen, die ausschließlich dazu dienen, einen Schaden auszugleichen, ohne dass der Empfänger dafür eine Leistung erbringt, sind nicht umsatzsteuerbar.

Echter Schadensersatz vs. unechter Schadensersatz – eine kritische Abgrenzung

Nicht jede Zahlung, die als „Schadensersatz" bezeichnet wird, ist steuerrechtlich auch echter Schadensersatz. Die Finanzverwaltung und die Rechtsprechung unterscheiden streng zwischen:

- Echter Schadensersatz: Kein Leistungsaustausch, keine Umsatzsteuer. Beispiele: Ersatz für beschädigtes Eigentum, Nutzungsausfall, Schmerzensgeld, Vertragsstrafen ohne Gegenleistung.

- Unechter Schadensersatz (= Entgelt): Trotz der Bezeichnung liegt ein Leistungsaustausch vor – und damit Umsatzsteuerpflicht. Beispiele: Abstandszahlungen für die Aufgabe eines Mietvertrags (wenn der Mieter aktiv mitwirkt), Entschädigungen für die Duldung von Beeinträchtigungen.

Praxistipp: Die entscheidende Frage lautet immer: Erbringt der Empfänger der Zahlung eine Leistung – oder erleidet er lediglich einen Schaden? Nur wenn keine Leistung erbracht wird, handelt es sich um echten, nicht umsatzsteuerbaren Schadensersatz.

Typische Anwendungsfälle: Wann stellen Sie eine Schadensersatzrechnung ohne MwSt?

In der unternehmerischen Praxis begegnen uns folgende Konstellationen besonders häufig, in denen eine Schadensersatzrechnung ohne Umsatzsteuer korrekt und notwendig ist:

- Sachschäden durch Dritte: Ein Lieferant beschädigt beim Entladen Ihre Betriebsausstattung. Sie fordern den Reparaturkostenersatz – ohne MwSt auf den Schadensersatzbetrag selbst.

- Mietschäden: Ein Mieter hinterlässt die Immobilie mit Schäden. Der Vermieter stellt eine Schadensersatzrechnung für Reparaturkosten – kein MwSt-Ausweis auf den Schadensersatz.

- Vertragsstrafen und Pönalen: Vertragsstrafen für Terminüberschreitungen oder Schlechtleistung sind echter Schadensersatz und nicht umsatzsteuerbar.

- Nutzungsausfall: Wenn ein Fahrzeug oder eine Maschine durch Fremdverschulden nicht genutzt werden kann und der Nutzungsausfall geltend gemacht wird.

- Mangelfolgeschäden: Schäden, die durch mangelhafte Lieferungen oder Werkleistungen entstehen (z. B. Produktionsausfall durch defekte Maschine).

Pflichtangaben auf der Schadensersatzrechnung ohne MwSt

Auch wenn auf einer Schadensersatzrechnung keine Umsatzsteuer ausgewiesen wird, müssen bestimmte Mindestangaben enthalten sein, um die Forderung rechtssicher zu dokumentieren und spätere Streitigkeiten zu vermeiden. Beachten Sie: Eine Schadensersatzrechnung ist streng genommen keine „Rechnung" im umsatzsteuerrechtlichen Sinne (§ 14 UStG), da kein Leistungsaustausch stattfindet – sie ist vielmehr eine Schadensersatzforderung in Rechnungsform .

Folgende Angaben sollten in jedem Fall enthalten sein:

- Name und vollständige Anschrift des Geschädigten (Rechnungssteller)

- Name und vollständige Anschrift des Schädigers (Rechnungsempfänger)

- Datum des Schadensereignisses

- Genaue Beschreibung des Schadens und seiner Ursache

- Aufstellung der einzelnen Schadensposten mit Beträgen

- Gesamtbetrag der Schadensersatzforderung (netto, ohne MwSt)

- Ausdrücklicher Hinweis, dass es sich um Schadensersatz handelt und keine Umsatzsteuer anfällt

- Bankverbindung und Zahlungsfrist

- Belegnummer / Dokumentennummer zur internen Zuordnung

Wichtig: Weisen Sie auf der Rechnung niemals Umsatzsteuer aus, wenn es sich um echten Schadensersatz handelt – denn ein unberechtigter Steuerausweis nach § 14c UStG verpflichtet Sie zur Abführung der ausgewiesenen Steuer an das Finanzamt, auch wenn diese materiell nicht geschuldet wird.

Schadensersatz Rechnung ohne MwSt: Muster und Vorlage

Das folgende Muster zeigt Ihnen, wie eine korrekte Schadensersatzrechnung ohne Umsatzsteuer aufgebaut sein sollte. Sie können dieses Muster direkt als Vorlage verwenden und an Ihren konkreten Sachverhalt anpassen.

[Ihr Name / Firmenname]

[Straße, Hausnummer]

[PLZ, Ort]

[Telefon / E-Mail]

Schadensersatzforderung

Belegnummer: SE-2026-001

Datum: [TT.MM.JJJJ]

An:

[Name des Schädigers / Schuldners]

[Straße, Hausnummer]

[PLZ, Ort]

Betreff: Schadensersatzforderung wegen [kurze Schadensbeschreibung]

Sehr geehrte Damen und Herren,

aufgrund des Schadensereignisses vom [Datum des Schadens] mache ich / machen wir gegenüber Ihnen folgenden Schadensersatzanspruch geltend. Bei der nachfolgend aufgeführten Forderung handelt es sich um echten Schadensersatz im Sinne der §§ 249 ff. BGB. Ein Leistungsaustausch im Sinne des § 1 Abs. 1 UStG liegt nicht vor; die Forderung unterliegt daher nicht der Umsatzsteuer .

| Pos. | Beschreibung des Schadens | Betrag (netto) |

|---|---|---|

| 1 | [Reparaturkosten / Wiederbeschaffungskosten – Beschreibung] | [Betrag] € |

| 2 | [Nutzungsausfall – Beschreibung und Zeitraum] | [Betrag] € |

| 3 | [Folgeschäden / sonstige Schadensposten – Beschreibung] | [Betrag] € |

| Gesamtbetrag Schadensersatz | [Gesamtbetrag] € | |

| Umsatzsteuer (nicht anwendbar – kein Leistungsaustausch gem. § 1 Abs. 1 UStG) | 0,00 € | |

| Zu zahlender Betrag | [Gesamtbetrag] € | |

Zahlungsziel: Bitte überweisen Sie den Betrag bis zum [Datum] auf folgendes Konto:

IBAN: [Ihre IBAN]

BIC: [Ihr BIC]

Kontoinhaber: [Ihr Name / Firmenname]

Verwendungszweck: SE-2026-001 / [Ihr Name]

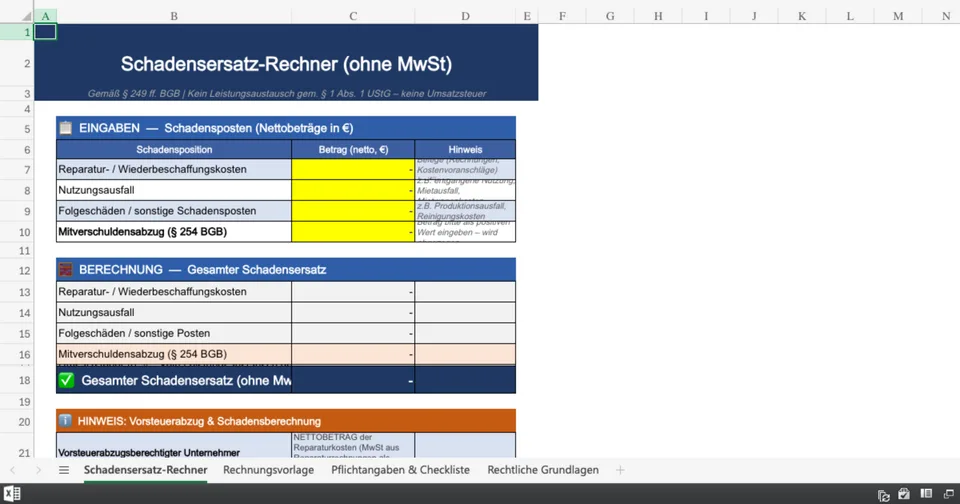

🧮 Schadensersatz-Rechner (ohne MwSt)

Berechnen Sie Ihre Schadensersatzforderung schnell und übersichtlich. Alle Beträge in Euro (netto).

* Dieser Rechner dient der Orientierung. Für eine rechtssichere Schadensersatzforderung empfehlen wir die Abstimmung mit einem Steuerberater oder Rechtsanwalt.

Vorsteuerabzug: Was vorsteuerabzugsberechtigte Unternehmer beachten müssen

Ein häufiger Fehler in der Praxis betrifft die Frage, ob die auf Reparaturrechnungen ausgewiesene Umsatzsteuer in den Schadensersatzbetrag eingerechnet werden darf. Die Antwort ist klar: Nein – zumindest nicht für vorsteuerabzugsberechtigte Unternehmer.

Wenn Sie als Unternehmer vorsteuerabzugsberechtigt sind und Reparaturrechnungen erhalten, können Sie die darin ausgewiesene Umsatzsteuer als Vorsteuer beim Finanzamt geltend machen. In diesem Fall erleiden Sie durch die Umsatzsteuer keinen Schaden – und dürfen diese daher auch nicht in Ihre Schadensersatzforderung einrechnen. Anders verhält es sich bei Privatpersonen oder nicht vorsteuerabzugsberechtigten Unternehmern (z. B. Kleinunternehmer nach § 19 UStG, Ärzte, Vermieter ohne Option): Diese können die Vorsteuer nicht geltend machen und dürfen die MwSt aus den Reparaturrechnungen daher als Teil ihres Schadens geltend machen.

Zusammengefasst gilt:

- Vorsteuerabzugsberechtigter Unternehmer: Schadensersatz = Nettobetrag der Reparaturkosten (ohne MwSt)

- Privatperson / nicht vorsteuerabzugsberechtigter Unternehmer: Schadensersatz = Bruttobetrag der Reparaturkosten (inkl. MwSt als Teil des Schadens)

Beachten Sie: Auch wenn ein nicht vorsteuerabzugsberechtigter Geschädigter die MwSt aus Reparaturrechnungen als Teil seines Schadens geltend macht, weist er diese MwSt nicht selbst auf seiner Schadensersatzrechnung aus – er beziffert lediglich seinen Gesamtschaden inklusive der von ihm zu tragenden Umsatzsteuer.

Häufige Fehler bei der Schadensersatzrechnung ohne MwSt – und wie Sie sie vermeiden

Fehler 1: Umsatzsteuer trotzdem ausweisen

Der gravierendste Fehler: Sie weisen auf der Schadensersatzrechnung Umsatzsteuer aus, obwohl kein Leistungsaustausch vorliegt. Folge: § 14c UStG greift – Sie schulden die ausgewiesene Steuer dem Finanzamt, auch wenn Sie sie materiell nicht schulden. Der Empfänger kann diese Steuer zudem nicht als Vorsteuer abziehen.

Fehler 2: Fehlender Hinweis auf die Steuerfreiheit

Ohne einen klaren Hinweis, dass es sich um Schadensersatz ohne Umsatzsteuer handelt, kann beim Empfänger Verwirrung entstehen – und das Finanzamt könnte im Rahmen einer Betriebsprüfung Fragen stellen. Formulieren Sie den Hinweis eindeutig und beziehen Sie sich auf § 1 Abs. 1 UStG.

Fehler 3: Unzureichende Dokumentation des Schadens

Eine Schadensersatzforderung ohne Belege ist schwer durchsetzbar. Fügen Sie immer Reparaturrechnungen, Kostenvoranschläge, Fotos des Schadens und sonstige Nachweise bei. Je lückenloser Ihre Dokumentation, desto geringer das Risiko einer Ablehnung oder eines Rechtsstreits.

Fehler 4: Vorsteuer in den Schadensersatz einrechnen (als vorsteuerabzugsberechtigter Unternehmer)

Wie oben erläutert: Vorsteuerabzugsberechtigte Unternehmer dürfen die MwSt aus Reparaturrechnungen nicht als Schadensposten geltend machen. Dies kann als Bereicherung gewertet werden und führt zu einer Kürzung der Forderung.

Fehler 5: Verwechslung von echtem und unechtem Schadensersatz

Prüfen Sie sorgfältig, ob tatsächlich kein Leistungsaustausch vorliegt. Wenn der Empfänger der Zahlung eine Gegenleistung erbringt (z. B. Duldung, Verzicht, aktive Mitwirkung), kann Umsatzsteuerpflicht entstehen. Im Zweifel empfehlen wir die Abstimmung mit einem Steuerberater.

Buchhalterische Behandlung der Schadensersatzrechnung

Nicht nur die Erstellung, sondern auch die buchhalterische Erfassung einer Schadensersatzforderung weicht von einer normalen Ausgangsrechnung ab. Da keine Umsatzsteuer anfällt, gibt es keinen Umsatzsteuer-Buchungsposten. Die Buchung erfolgt direkt auf ein Ertragskonto (beim Geschädigten) bzw. Aufwandskonto (beim Schädiger).

Beim Geschädigten (Gläubiger):

- Buchung der Forderung: Forderungen aus Schadensersatz (Aktivkonto) an Sonstige betriebliche Erträge (Ertragskonto)

- Kein Umsatzsteuer-Konto, da keine Steuerpflicht

- Bei Zahlungseingang: Bank an Forderungen aus Schadensersatz

Beim Schädiger (Schuldner):

- Buchung der Verbindlichkeit: Sonstige betriebliche Aufwendungen an Verbindlichkeiten aus Schadensersatz

- Kein Vorsteuerabzug möglich, da keine Umsatzsteuer ausgewiesen

Sprechen Sie die genaue Kontierung mit Ihrem Steuerberater oder Buchhalter ab, da die Kontenbezeichnungen je nach verwendetem Kontenrahmen (SKR03 oder SKR04) variieren können.

Schadensersatz und Einkommensteuer: Was gilt?

Neben der Umsatzsteuer stellt sich häufig die Frage, ob Schadensersatzzahlungen der Einkommensteuer oder Körperschaftsteuer unterliegen. Hier gilt: Schadensersatzzahlungen, die einen betrieblichen Schaden ausgleichen (z. B. Reparaturkosten, Betriebsunterbrechung), sind grundsätzlich als betriebliche Einnahmen zu versteuern – sie erhöhen den Gewinn des Unternehmens. Gleichzeitig sind die korrespondierenden Schadenskosten (z. B. Reparaturaufwand) als Betriebsausgaben abzugsfähig, sodass sich per Saldo häufig keine oder nur eine geringe steuerliche Belastung ergibt.

Anders verhält es sich bei Schadensersatz für private Schäden (z. B. Schmerzensgeld): Diese sind in der Regel nicht einkommensteuerpflichtig, da sie keinen Gewinn darstellen, sondern lediglich einen privaten Schaden ausgleichen.

FAQ: Häufige Fragen zur Schadensersatzrechnung ohne MwSt

Muss ich auf einer Schadensersatzrechnung eine Steuernummer angeben?

Da eine Schadensersatzrechnung keine umsatzsteuerrechtliche Rechnung im Sinne des § 14 UStG ist, sind die Pflichtangaben nach § 14 Abs. 4 UStG (wie Steuernummer oder USt-IdNr.) nicht zwingend erforderlich. Dennoch empfehlen wir, Ihre Kontaktdaten vollständig anzugeben, um die Forderung eindeutig zuzuordnen.

Kann der Empfänger einer Schadensersatzrechnung Vorsteuer abziehen?

Nein. Da auf einer Schadensersatzrechnung keine Umsatzsteuer ausgewiesen wird (und auch nicht ausgewiesen werden darf), gibt es keine abziehbare Vorsteuer. Ein Vorsteuerabzug ist nur bei Rechnungen mit ausgewiesener Umsatzsteuer für umsatzsteuerpflichtige Leistungen möglich.

Was passiert, wenn ich versehentlich MwSt auf einer Schadensersatzrechnung ausweise?

Gemäß § 14c Abs. 2 UStG schulden Sie die ausgewiesene Steuer dem Finanzamt – auch wenn Sie sie materiell nicht schulden. Sie müssen die Rechnung korrigieren (Rechnungskorrektur / Stornierung) und die Berichtigung dem Finanzamt melden. Handeln Sie schnell, um Zinsbelastungen zu vermeiden.

Ist eine Vertragsstrafe Schadensersatz ohne MwSt?

Ja, Vertragsstrafen (Pönalen) sind in der Regel echter Schadensersatz und nicht umsatzsteuerbar – vorausgesetzt, der Empfänger erbringt keine Gegenleistung. Dies entspricht der ständigen Rechtsprechung des BFH und der Auffassung der Finanzverwaltung (Abschn. 1.3 UStAE).

Wie lange muss ich eine Schadensersatzrechnung aufbewahren?

Als Unternehmer unterliegen Sie den handels- und steuerrechtlichen Aufbewahrungspflichten. Geschäftsbriefe (zu denen Schadensersatzforderungen zählen) sind gemäß § 257 HGB und § 147 AO grundsätzlich 6 Jahre aufzubewahren. Buchungsbelege unterliegen einer 10-jährigen Aufbewahrungspflicht .

Fazit: Schadensersatzrechnung ohne MwSt – rechtssicher und professionell

Eine Schadensersatzrechnung ohne Umsatzsteuer ist weit mehr als nur ein formales Dokument – sie ist das rechtliche Fundament Ihrer Forderung und muss sowohl inhaltlich als auch steuerrechtlich einwandfrei sein. Die wichtigsten Grundsätze lassen sich auf drei Kernpunkte verdichten: Kein MwSt-Ausweis (da kein Leistungsaustausch), klarer Hinweis auf die Steuerfreiheit (mit Bezug auf § 1 Abs. 1 UStG), und lückenlose Dokumentation des Schadens.

Nutzen Sie unser Muster als Ausgangspunkt, passen Sie es an Ihren konkreten Sachverhalt an, und scheuen Sie sich nicht, bei komplexen Fällen – insbesondere bei der Abgrenzung von echtem und unechtem Schadensersatz oder bei der Frage des Vorsteuerabzugs – einen erfahrenen Steuerberater hinzuzuziehen. Als externes Controlling-Team stehen wir Ihnen gerne zur Seite, wenn es darum geht, Ihre Finanzprozesse rechtssicher und effizient zu gestalten.