Stellen Sie sich vor, Sie schließen das Kapitel Ihres Unternehmens ab – sei es durch einen wohlverdienten Verkauf, eine Umstrukturierung oder eine strategische Betriebsaufgabe. Wissen Sie exakt, welche steuerlichen Konsequenzen in diesem Moment auf Sie zukommen? Eine Aufgabebilanz ist nicht nur eine lästige Pflichtübung für das Finanzamt, sondern auch das entscheidende Fundament, um Ihre finanzielle Unabhängigkeit nach der Betriebsaufgabe zu sichern. Als erfahrener Controller weiß ich: Wer hier auf Basis veralteter Buchwerte agiert, tappt unweigerlich in eine teure Steuerfalle.

In diesem Leitfaden zeigen wir Ihnen, wie Sie den Übergang von der regulären Schlussbilanz zur steuerlich korrekten Aufgabebilanz meistern. Wir analysieren die Aufdeckung stiller Reserven, erklären die Tücken des gemeinen Werts und stellen Ihnen ein praxiserprobtes Aufgabebilanz Muster in Excel vor, das Ihnen als verlässliches Navigationssystem durch diesen komplexen Prozess dient.

Was ist eine Aufgabebilanz und wann wird sie zwingend?

Die Aufgabebilanz ist ein steuerliches Instrument, das zwingend erstellt werden muss, wenn ein gewerbliches Unternehmen, ein land- und forstwirtschaftlicher Betrieb oder eine selbstständige Tätigkeit endgültig eingestellt oder veräußert wird. Im Gegensatz zur regulären Handelsbilanz, die dem Vorsichtsprinzip unterliegt und Vermögensgegenstände maximal zu den fortgeführten Anschaffungs- oder Herstellungskosten ausweist, verfolgt die Aufgabebilanz ein völlig anderes Ziel: die Ermittlung der tatsächlichen wirtschaftlichen Leistungsfähigkeit im Moment der Schließung.

Gemäß § 16 EStG (Einkommensteuergesetz) gehört zu den Einkünften aus Gewerbebetrieb auch der Gewinn, der bei der Veräußerung oder Aufgabe des Betriebs erzielt wird. Um diesen sogenannten Aufgabegewinn zu ermitteln, müssen alle Wirtschaftsgüter des Betriebsvermögens mit ihrem gemeinen Wert (dem objektiven Marktwert) angesetzt werden. Dies führt unweigerlich zur Aufdeckung stiller Reserven – also der Differenz zwischen dem niedrigen Buchwert und dem tatsächlichen Marktwert.

Die Kernherausforderung: Stille Reserven und der gemeine Wert

Stellen Sie sich vor, Sie haben vor zehn Jahren eine Maschine für 100.000 Euro gekauft. Diese ist mittlerweile vollständig abgeschrieben und steht mit einem Erinnerungswert von 1 Euro in den Büchern. Der tatsächliche Marktwert (gemeiner Wert) liegt jedoch aufgrund der hohen Nachfrage und Inflation bei 30.000 Euro. In der regulären Bilanz bleibt diese stille Reserve von 29.999 Euro verborgen. In der Aufgabebilanz wird sie aufgedeckt und ist als Teil des Aufgabegewinns voll steuerpflichtig.

Genau hier liegt das enorme Risiko für Unternehmer: Werden diese stillen Reserven im Vorfeld nicht sauber kalkuliert, droht ein massiver Liquiditätsengpass, wenn das Finanzamt die Steuerforderung stellt. Ein proaktives Liquiditätsmanagement ist in dieser Phase unerlässlich.

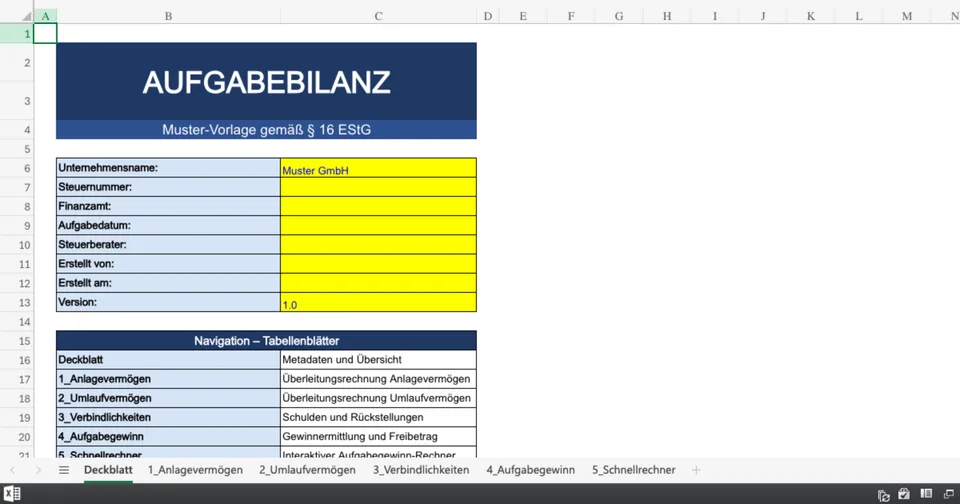

Aufbau und Struktur unserer Aufgabebilanz Muster-Excel

Um Ihnen die komplexe Überleitung von Buchwerten zu gemeinen Werten zu erleichtern, ist ein strukturiertes Vorgehen zwingend erforderlich. Ein professionelles Aufgabebilanz Muster in Excel ist nicht nur eine einfache Tabelle, sondern ein intelligentes Werkzeug, das Fehlerquellen minimiert. Unsere Vorlage ist in drei logische Hauptbereiche unterteilt:

- Die Überleitungsrechnung (Anlagevermögen & Umlaufvermögen): Hier tragen Sie die aktuellen Buchwerte aus Ihrer letzten Schlussbilanz ein. In der angrenzenden Spalte erfassen Sie den gutachterlich oder marktüblich ermittelten gemeinen Wert. Das Excel-Muster berechnet automatisch die aufgedeckten stillen Reserven.

- Die Schuldenkonsolidierung: Verbindlichkeiten und Rückstellungen müssen ebenfalls auf ihren wahren Wert überprüft werden. Häufig können Rückstellungen bei Betriebsaufgabe aufgelöst werden, was den Aufgabegewinn zusätzlich erhöht.

- Die Gewinnermittlung: In diesem Dashboard fließen alle Daten zusammen. Unter Berücksichtigung der Aufgabekosten und eventueller Freibeträge (z.B. nach § 16 Abs. 4 EStG für Unternehmer ab 55 Jahren) wird der steuerpflichtige Aufgabegewinn ausgewiesen.

Die korrekte Erfassung dieser Daten wirkt sich direkt auf wichtige Bilanzkennzahlen aus, die für die finale Abwicklung relevant sind.

Interaktiver Aufgabegewinn-Rechner

Bevor Sie tief in die Excel-Tabellen einsteigen, können Sie mit unserem interaktiven Rechner eine erste, grobe Schätzung Ihres zu erwartenden Aufgabegewinns vornehmen. Dies gibt Ihnen ein sofortiges Gefühl für die steuerliche Dimension Ihrer Betriebsaufgabe.

Schnellrechner: Aufgabegewinn

Voraussichtlicher steuerpflichtiger Aufgabegewinn:

85.000,00 €

Hinweis: Der Freibetrag schmilzt ab, wenn der Aufgabegewinn 136.000 € übersteigt. Dieser Rechner berücksichtigt die Abschmelzung automatisch.

Schritt-für-Schritt: So füllen Sie das Excel-Muster richtig aus

Die Arbeit mit unserer Vorlage erfordert Sorgfalt. Ein methodisches Vorgehen schützt Sie vor bösen Überraschungen bei der nächsten Betriebsprüfung. Gehen Sie wie folgt vor:

1. Stichtag festlegen und Schlussbilanz erstellen

Der erste Schritt ist die Erstellung einer regulären Schlussbilanz auf den Tag der Betriebsaufgabe. Diese Bilanz bildet das Fundament. Stellen Sie sicher, dass alle laufenden Geschäftsvorfälle gebucht sind und das Eigenkapital korrekt ermittelt wurde.

2. Inventur der Wirtschaftsgüter

Übertragen Sie alle Anlage- und Umlaufvermögensgegenstände in das Aufgabebilanz Muster in Excel. Vergessen Sie dabei nicht die immateriellen Vermögensgegenstände. Ein selbst geschaffener Kundenstamm oder Firmenwert taucht in der regulären Bilanz oft nicht auf, hat aber bei einer Veräußerung einen erheblichen gemeinen Wert.

3. Ermittlung der gemeinen Werte

Dies ist der kritischste Schritt. Für Maschinen, Fahrzeuge oder Immobilien benötigen Sie belastbare Werte. Nutzen Sie Schwacke-Listen für Kfz, Immobilienwertgutachten oder aktuelle Marktpreise für Vorräte. Dokumentieren Sie die Herkunft der Werte akribisch in der Excel-Tabelle – das Finanzamt wird hier genau hinsehen.

4. Erfassung der Aufgabekosten

Tragen Sie alle Kosten ein, die in direktem wirtschaftlichen Zusammenhang mit der Betriebsaufgabe stehen. Dazu zählen Maklergebühren, Steuerberatungskosten für die Aufgabebilanz, Vorfälligkeitsentschädigungen bei Darlehen oder Sozialplankosten für Mitarbeiter. Diese Kosten mindern Ihren Aufgabegewinn direkt.

Häufige Fehler bei der Betriebsaufgabe – und wie Sie diese vermeiden

Als Controlling-Experten erleben wir immer wieder, dass Unternehmer bei der Betriebsaufgabe in vermeidbare Kostenfallen tappen. Die drei häufigsten Fehler sind:

- Unterschätzung der Umsatzsteuer: Die Entnahme von Wirtschaftsgütern in das Privatvermögen ist nicht nur ertragsteuerlich relevant, sondern unterliegt oft auch der Umsatzsteuer (unentgeltliche Wertabgabe). Dies wird bei der Liquiditätsplanung häufig vergessen.

- Vergessene Pensionsrückstellungen: Wenn Pensionszusagen nicht sauber abgewickelt oder übertragen werden, können sie zu massiven steuerlichen Verwerfungen führen.

- Fehlerhafte Bewertung von Immobilien: Betriebsgebäude bergen oft die größten stillen Reserven. Eine Schätzung "Pi mal Daumen" führt unweigerlich zu Konflikten mit dem Finanzamt. Ein professionelles Gutachten ist hier eine Investition, die sich auszahlt.

Fazit: Mit Struktur und dem richtigen Werkzeug zum sauberen Abschluss

Die Erstellung einer Aufgabebilanz ist weit mehr als nur das Ausfüllen eines Formulars. Es ist der finale, strategische Akt Ihres unternehmerischen Handelns. Mit einem durchdachten Aufgabebilanz Muster in Excel schaffen Sie Transparenz, decken stille Reserven systematisch auf und optimieren Ihre steuerliche Belastung im Rahmen der gesetzlichen Möglichkeiten.

Lassen Sie uns gemeinsam sicherstellen, dass Ihr unternehmerisches Lebenswerk auch auf dem Papier einen sauberen und profitablen Abschluss findet. Nutzen Sie die Strukturierungshilfen, dokumentieren Sie Ihre Wertansätze lückenlos und ziehen Sie bei komplexen Bewertungsfragen rechtzeitig Fachexperten hinzu.