Stellen Sie sich vor, Sie legen den Grundstein für ein massives Bauprojekt, verzichten aber auf die statische Berechnung. Würden Sie diesem Gebäude Ihre Zukunft anvertrauen? In der Unternehmenspraxis gleicht der Start ohne eine präzise strukturierte Eröffnungsbilanz genau diesem Blindflug. Die Eröffnungsbilanz ist weit mehr als nur ein lästiger bürokratischer Akt für das Finanzamt; sie ist das finanzielle Fundament, der strategische Kompass und der erste echte Härtetest für Ihr Geschäftsmodell.

Als erfahrener Controller weiß ich: Eine fehlerhafte Startbilanz führt nicht nur zu Verzögerungen bei der Handelsregistereintragung, sondern auch zu langfristigen Verzerrungen in Ihren Bilanzkennzahlen. In diesem Leitfaden zeigen wir Ihnen, wie Sie mit unserer professionellen Eröffnungsbilanz Vorlage in Excel die gesetzlichen Anforderungen souverän meistern. Wir analysieren die kritischen Erfolgsfaktoren, beleuchten die rechtlichen Fallstricke und geben Ihnen ein Werkzeug an die Hand, das die Kreditwürdigkeit, die Krisenfestigkeit und die strategische Unabhängigkeit Ihres Unternehmens von Tag eins an dokumentiert.

Warum die Eröffnungsbilanz weit mehr als eine formelle Pflicht ist

Viele Gründer betrachten die Eröffnungsbilanz als notwendiges Übel auf dem Weg zur Steuernummer. Doch dieser Blickwinkel greift zu kurz. Die Eröffnungsbilanz ist die Stunde Null Ihres Rechnungswesens. Jeder Wert, den Sie hier ansetzen, bildet die Basis für künftige Abschreibungen, für die Berechnung Ihrer Rentabilität und für das Liquiditätsmanagement der kommenden Jahre.

Ein klassisches Beispiel aus unserer Controlling-Praxis: Wird bei einer Sachgründung der Wert der eingebrachten Wirtschaftsgüter (Sacheinlagen) in der Excel-Vorlage falsch angesetzt, drohen nicht nur steuerliche Nachteile, sondern auch eine verdeckte Unterbilanzierung. Dies kann im schlimmsten Fall zur persönlichen Haftung der Geschäftsführer führen. Eine saubere, methodisch korrekte Eröffnungsbilanz schützt Sie vor diesen Risiken und signalisiert Banken sowie Investoren sofortige Professionalität.

Die rechtlichen Rahmenbedingungen: Wer braucht eine Eröffnungsbilanz?

Die Pflicht zur Aufstellung einer Eröffnungsbilanz ergibt sich direkt aus dem Handelsgesetzbuch. Gemäß § 242 HGB hat jeder Kaufmann zu Beginn seines Handelsgewerbes das Verhältnis seines Vermögens und seiner Schulden darzustellen. Dies gilt uneingeschränkt für Kapitalgesellschaften wie die GmbH oder die UG (haftungsbeschränkt), aber auch für OHGs, KGs und eingetragene Kaufleute (e.K.).

Befreit sind lediglich Freiberufler und Kleingewerbetreibende, die ihren Gewinn über eine einfache Einnahmen-Überschuss-Rechnung (EÜR) ermitteln. Doch selbst hier empfehlen wir oft die freiwillige Aufstellung einer Vermögensübersicht, um von Beginn an Transparenz zu schaffen.

Der Stichtag entscheidet

Ein häufiger Stolperstein ist der korrekte Stichtag. Bei Kapitalgesellschaften ist dies in der Regel der Tag der notariellen Beurkundung des Gesellschaftsvertrags (Gründung der Vor-GmbH), nicht erst der Tag der Eintragung ins Handelsregister. Alle Transaktionen, die ab diesem Stichtag stattfinden, fließen bereits in die laufende Buchhaltung ein und gehören nicht mehr in die Eröffnungsbilanz.

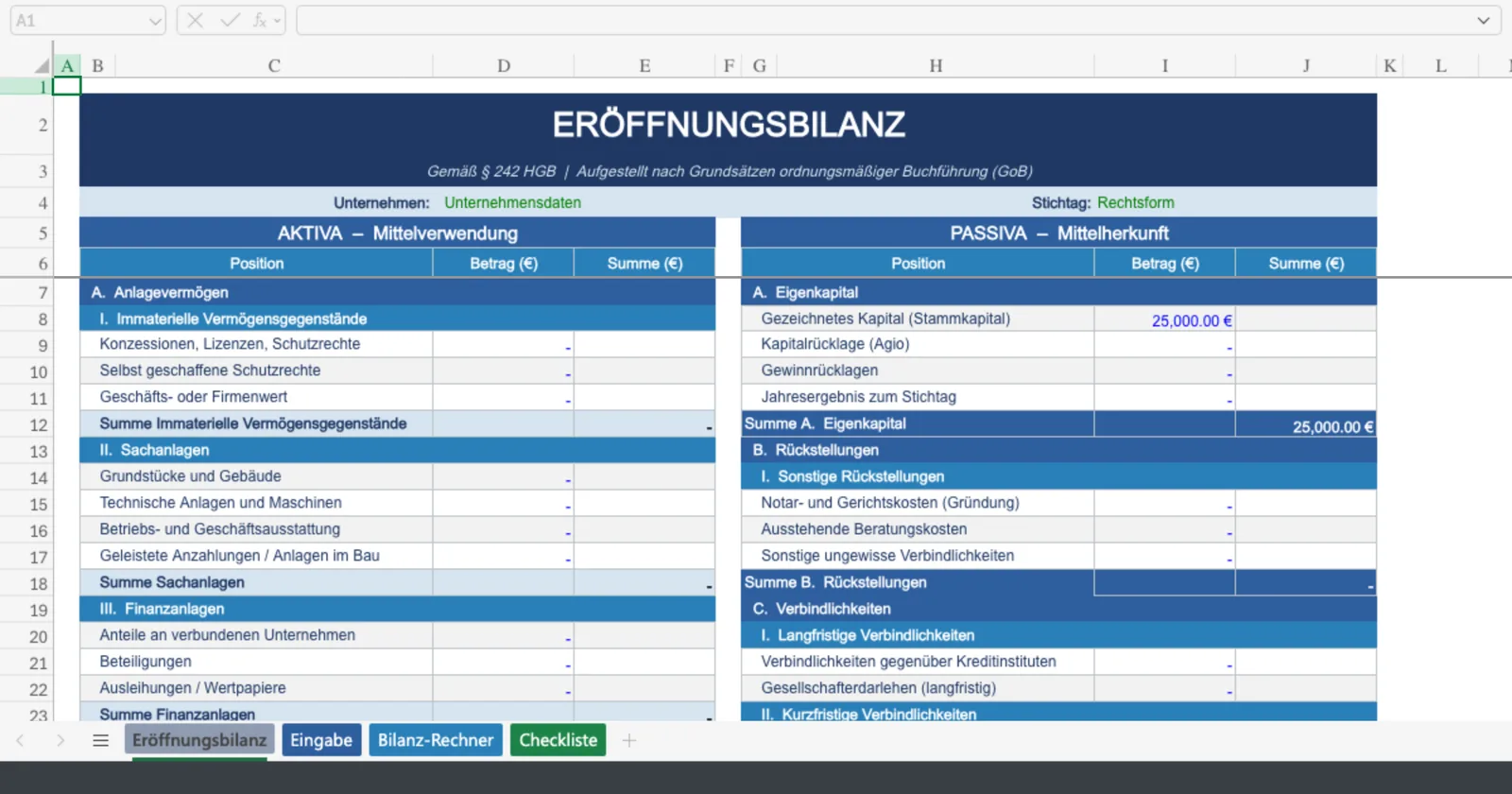

Aufbau und Struktur: So funktioniert unsere Eröffnungsbilanz Vorlage in Excel

Eine professionelle Excel-Vorlage für die Eröffnungsbilanz folgt strikt der Gliederungsvorschrift des § 266 HGB. Sie teilt sich in zwei fundamentale Seiten: die Aktiva (Mittelverwendung) und die Passiva (Mittelherkunft). Lassen Sie uns gemeinsam einen Blick auf die Struktur werfen.

Aktiva: Die Mittelverwendung

Auf der Aktivseite zeigen Sie, in welchen Vermögensgegenständen Ihr Kapital gebunden ist. Die Gliederung erfolgt nach der Liquidierbarkeit – von schwer veräußerbar bis sofort verfügbar:

- Anlagevermögen: Hierzu zählen immaterielle Vermögensgegenstände, Sachanlagen (Maschinen, Betriebs- und Geschäftsausstattung) und Finanzanlagen, die dauerhaft dem Geschäftsbetrieb dienen.

- Umlaufvermögen: Dies umfasst Vorräte, Forderungen und vor allem die liquiden Mittel (Bankguthaben, Kasse). Bei einer reinen Bargründung finden Sie hier das eingezahlte Stammkapital auf dem Geschäftskonto wieder.

Passiva: Die Mittelherkunft

Die Passivseite gibt Auskunft darüber, wie das Vermögen auf der Aktivseite finanziert wurde. Hier spiegelt sich die Fremdkapitalquote und die finanzielle Stabilität wider:

- Eigenkapital: Das gezeichnete Kapital (Stammkapital bei der GmbH) bildet das Rückgrat. Eventuelle Agio-Zahlungen fließen in die Kapitalrücklage.

- Rückstellungen: Verpflichtungen, deren genaue Höhe oder Fälligkeit am Stichtag noch ungewiss ist (z.B. ausstehende Notarkosten für die Gründung).

- Verbindlichkeiten: Klassisches Fremdkapital, wie beispielsweise ein Gründerkredit der Bank oder Verbindlichkeiten gegenüber Gesellschaftern.

Die mathematische Logik hinter der Excel-Vorlage

Jede funktionierende Excel-Vorlage für die Bilanzierung basiert auf der fundamentalen Bilanzgleichung. Diese stellt sicher, dass die doppelte Buchführung in sich geschlossen und fehlerfrei ist.

Typische Fehlerquellen bei der Erstellung (und wie Sie diese vermeiden)

Selbst mit der besten Vorlage lauern in der Praxis Tücken. Die Industrie- und Handelskammer (IHK) weist regelmäßig darauf hin, dass formale Mängel den Startprozess erheblich verzögern können. Achten Sie besonders auf diese drei Punkte:

- Vergessene Gründungskosten: Notar- und Gerichtskosten fallen rund um die Gründung an. Wenn der Gesellschaftsvertrag vorsieht, dass die Gesellschaft diese Kosten bis zu einem bestimmten Betrag trägt, müssen diese als Rückstellung in die Eröffnungsbilanz aufgenommen werden.

- Fehlende Unterschriften: Eine Excel-Tabelle allein reicht nicht. Die Bilanz muss ausgedruckt, mit Ort und Datum versehen und von allen Geschäftsführern handschriftlich unterzeichnet werden.

- Vermischung von privaten und geschäftlichen Mitteln: Das eingezahlte Stammkapital muss zum Stichtag zweifelsfrei auf dem Geschäftskonto liegen. Private Vorverauslagungen führen oft zu komplexen Verrechnungskonten, die in einer sauberen Eröffnungsbilanz vermieden werden sollten.

Interaktiver Rechner: Eröffnungsbilanz-Check

Bevor Sie Ihre Daten in die finale Excel-Vorlage eintragen, können Sie mit unserem interaktiven Rechner prüfen, ob Ihre geplanten Werte plausibel sind und wie hoch Ihre initiale Eigenkapitalquote ausfällt. Ein starkes Eigenkapital ist nicht nur ein Puffer, sondern auch ein wichtiges Signal für künftige Geschäftspartner.

Bilanzsummen- & Eigenkapital-Rechner

Aktiva (Vermögen)

Passiva (Kapital)

Fazit: Ihr Fundament für ein erfolgreiches Controlling

Die Erstellung der Eröffnungsbilanz ist der erste Meilenstein in der Finanzhistorie Ihres Unternehmens. Mit einer strukturierten Eröffnungsbilanz Vorlage in Excel sparen Sie nicht nur wertvolle Zeit und Beratungskosten, sondern Sie zwingen sich auch dazu, sich intensiv mit der Mittelherkunft und Mittelverwendung Ihres Geschäftsmodells auseinanderzusetzen.

Lassen Sie uns gemeinsam dafür sorgen, dass Ihr Start reibungslos verläuft. Nutzen Sie die Systematik der doppelten Buchführung nicht als lästige Pflicht, sondern als das, was sie wirklich ist: Ihr verlässlichstes Navigationssystem für unternehmerisches Wachstum. Wenn die Basis stimmt, steht einem erfolgreichen Liquiditätsmanagement und einem aussagekräftigen Soll-Ist-Vergleich in der Zukunft nichts mehr im Wege.