Die eigene Immobilie ist für viele der größte finanzielle Meilenstein im Leben. Doch wer seinen Kredit „einfach laufen lässt“, verschenkt oft Tausende von Euro an Zinsen. Ein Tilgungsrechner mit Sondertilgung ist das mächtigste Werkzeug, um Ihre Finanzierung aktiv zu steuern. Ob Sie eine flexible Excel-Vorlage kostenlos suchen oder direkt online rechnen möchten: Hier finden Sie beides, um Ihre Schuldenfreiheit schneller zu erreichen.

Warum eine Excel-Vorlage für die Tilgung Gold wert ist

Viele Banken bieten einfache Online-Rechner an, doch diese haben oft einen Nachteil: Sie sind starr. Eine Excel-Vorlage bietet Ihnen hingegen volle Flexibilität. Sie können Szenarien durchspielen, in denen Sie mal mehr, mal weniger sondertilgen – genau so, wie es das echte Leben oft verlangt. Ein statischer Plan funktioniert selten über 15 oder 20 Jahre.

Die Vorteile auf einen Blick:

- Transparenz: Sie sehen exakt, wie sich jeder Euro Sondertilgung auf die Restschuld auswirkt.

- Planbarkeit: Simulieren Sie Gehaltserhöhungen oder Erbschaften.

- Kostenlos & Privat: Ihre Daten bleiben auf Ihrem PC, nicht auf Bankservern.

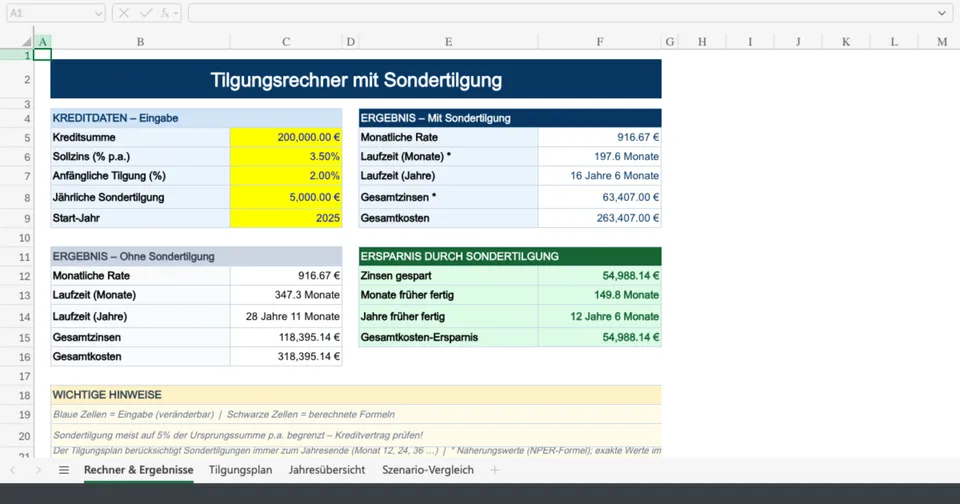

Interaktiver Tilgungsrechner mit Sondertilgung

Bevor wir zur Erstellung der Excel-Datei kommen, können Sie hier direkt und unkompliziert Ihre Eckdaten prüfen. Unser Rechner zeigt Ihnen sofort, wie viel Zeit und Zinsen Sie durch jährliche Extrazahlungen sparen.

Anleitung: So erstellen Sie Ihre kostenlose Excel-Vorlage

Sie möchten nicht auf fremde Downloads vertrauen, die möglicherweise Makros enthalten? Erstellen Sie Ihren Tilgungsplan in weniger als 10 Minuten selbst. Öffnen Sie ein leeres Excel-Blatt und folgen Sie dieser Struktur.

1. Die Kopfdaten (Eingabefelder)

Reservieren Sie die Zellen B1 bis B4 für Ihre Kreditdaten:

- B1: Kreditsumme (z.B. 200.000)

- B2: Sollzins in % (z.B. 3,5)

- B3: Anfängliche Tilgung in % (z.B. 2,0)

- B4: Jährliche Sondertilgung (z.B. 5.000)

2. Die Berechnungs-Tabelle

Erstellen Sie ab Zeile 7 folgende Spaltenüberschriften:

| Monat | Restschuld (Start) | Zinsen | Tilgung (Regulär) | Sondertilgung | Restschuld (Ende) |

|---|---|---|---|---|---|

| 1 | =B1 | Formel A | Formel B | 0 | Formel C |

3. Die mathematischen Formeln

Damit Excel korrekt rechnet, nutzen Sie die folgenden Finanzmathematischen Grundlagen. Excel übernimmt die Arbeit, aber es ist wichtig zu verstehen, was passiert:

Der Excel-Trick für Sondertilgungen:

Fügen Sie in der Spalte "Sondertilgung" in jedem 12. Monat (Monat 12, 24, 36...) Ihren Wunschbetrag ein. Die Formel für die Restschuld (Ende) muss diesen Betrag dann einfach subtrahieren:

= Restschuld(Start) - Tilgung(Regulär) - Sondertilgung

Häufige Fehler bei der Nutzung von Tilgungsrechnern

Auch die beste Excel-Vorlage schützt nicht vor Planungsfehlern. Achten Sie auf diese Stolpersteine:

- Zu optimistische Sondertilgung: Planen Sie nur mit Geld, das Sie sicher übrig haben. Ein kaputtes Auto oder eine Reparatur am Haus gehen vor.

- Vorfälligkeitsentschädigung vergessen: Prüfen Sie Ihren Kreditvertrag. Meist sind 5% der ursprünglichen Kreditsumme pro Jahr kostenlos als Sondertilgung möglich. Alles darüber hinaus kann Gebühren kosten.

- Zinsbindungsende ignorieren: Der Rechner zeigt oft die Volltilgung an. In der Realität endet aber oft die Zinsbindung nach 10 oder 15 Jahren, und eine Anschlussfinanzierung zu neuen Konditionen wird nötig.

Für detaillierte Informationen zu Ihren Rechten als Kreditnehmer empfehlen wir die Ratgeber der Verbraucherzentrale. Wenn Sie aktuelle Marktzinsen vergleichen möchten, bietet die Deutsche Bundesbank verlässliche Statistiken.