Ein gut durchdachter Kostenstellenplan ist das Rückgrat jedes funktionierenden Controllings. Ohne eine klare Zuordnung von Gemeinkosten verlieren Unternehmen schnell den Überblick darüber, wo im Betrieb welche Kosten entstehen. Eine professionelle Kostenstellenplan Vorlage hilft Ihnen dabei, Transparenz zu schaffen, Ineffizienzen aufzudecken und die Basis für eine präzise Preiskalkulation zu legen.

In diesem Leitfaden erfahren Sie, wie Sie einen Kostenstellenplan systematisch aufbauen, welche Standardstrukturen sich in der Praxis bewährt haben und wie Sie unsere Vorlage optimal für Ihr Unternehmen anpassen.

Was ist ein Kostenstellenplan?

Ein Kostenstellenplan ist ein systematisches Verzeichnis aller Kostenstellen eines Unternehmens. Er gliedert den Betrieb in eindeutig abgegrenzte Verantwortungsbereiche, in denen Kosten anfallen. Ziel ist es, die sogenannten Gemeinkosten (Kosten, die einem Produkt nicht direkt zugerechnet werden können, wie Miete oder Verwaltung) verursachungsgerecht zu verteilen.

Die Strukturierung erfolgt meist in Anlehnung an den Betriebsabrechnungsbogen (BAB) und orientiert sich an den betrieblichen Funktionen. Eine saubere Dokumentation ist zudem oft eine Anforderung von Wirtschaftsprüfern und orientiert sich an den Richtlinien der Industrie- und Handelskammer (IHK) für eine ordnungsgemäße Buchführung.

Aufbau und Struktur einer Kostenstellenplan Vorlage

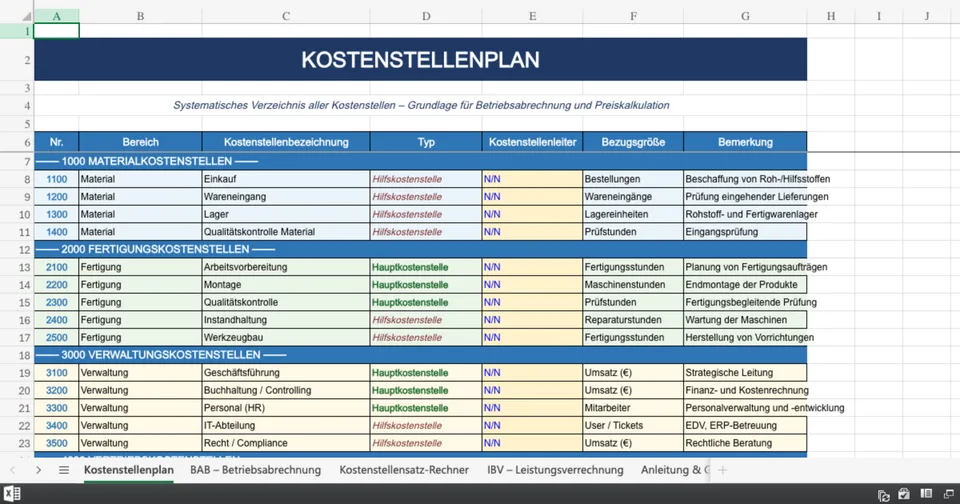

Die Gliederung eines Kostenstellenplans folgt in der Regel einem numerischen System. Dies erleichtert die Eingabe in ERP-Systeme oder Buchhaltungssoftware. Man unterscheidet grundsätzlich zwischen Hauptkostenstellen und Hilfskostenstellen.

Hauptkostenstellen vs. Hilfskostenstellen

- Hauptkostenstellen: Diese Bereiche erbringen Leistungen direkt für das Endprodukt. Ihre Kosten werden über Zuschlagssätze direkt auf die Kostenträger (Produkte/Dienstleistungen) verrechnet. Beispiele: Fertigung, Montage, Vertrieb.

- Hilfskostenstellen: Diese Abteilungen erbringen innerbetriebliche Leistungen für andere Kostenstellen. Ihre Kosten werden im Rahmen der innerbetrieblichen Leistungsverrechnung (IBV) auf die Hauptkostenstellen umgelegt. Beispiele: Kantine, IT-Abteilung, Fuhrpark.

Die Standard-Gliederung nach Funktionen

In der Praxis hat sich eine vierstellige Nummerierung bewährt, die sich an den Hauptfunktionen des Unternehmens orientiert:

| Nummernkreis | Funktionsbereich | Beispiele für Unterkostenstellen |

|---|---|---|

| 1000 - 1999 | Materialkostenstellen | Einkauf (1100), Wareneingang (1200), Lager (1300) |

| 2000 - 2999 | Fertigungskostenstellen | Arbeitsvorbereitung (2100), Montage (2200), Qualitätskontrolle (2300) |

| 3000 - 3999 | Verwaltungskostenstellen | Geschäftsführung (3100), Buchhaltung (3200), Personal (3300) |

| 4000 - 4999 | Vertriebskostenstellen | Marketing (4100), Außendienst (4200), Versand (4300) |

Berechnung des Kostenstellensatzes

Sobald der Kostenstellenplan steht und die Gemeinkosten erfasst sind, muss für die Hauptkostenstellen ein Kostenstellensatz ermittelt werden. Dieser Satz ist entscheidend, um die Gemeinkosten auf die Produkte umzulegen.

Interaktiver Kostenstellensatz-Rechner

Nutzen Sie unseren Rechner, um den Stundensatz oder Zuschlagssatz für eine spezifische Kostenstelle in Ihrer Vorlage schnell zu ermitteln.

Kostenstellensatz berechnen

In 4 Schritten zum eigenen Kostenstellenplan

Die Einführung eines neuen Kostenstellenplans erfordert methodisches Vorgehen. Die folgende Grafik veranschaulicht den optimalen Prozess.

Häufige Fehler beim Erstellen vermeiden

Selbst mit einer guten Kostenstellenplan Vorlage können sich Fehler einschleichen. Achten Sie besonders auf diese Fallstricke:

- Zu hohe Granularität: Wenn Sie für jeden einzelnen Mitarbeiter eine eigene Kostenstelle anlegen, explodiert der Verwaltungsaufwand. Fassen Sie sinnvolle Einheiten zusammen.

- Fehlende Flexibilität: Lassen Sie in Ihrem Nummernkreis Lücken (z.B. 1100, 1200 statt 1101, 1102). So können Sie später problemlos neue Abteilungen einfügen.

- Unklare Verantwortlichkeiten: Jede Kostenstelle muss genau einem Verantwortlichen (Kostenstellenleiter) zugeordnet sein. Fachartikel von Haufe betonen regelmäßig, dass Budgets ohne klare Zuordnung nicht steuerbar sind.

FAQ zum Kostenstellenplan

Ist ein Kostenstellenplan gesetzlich vorgeschrieben?

Nein, es gibt keine direkte gesetzliche Pflicht zur Führung eines Kostenstellenplans. Für Kapitalgesellschaften und größere mittelständische Unternehmen ist er jedoch faktisch unverzichtbar, um die handelsrechtlichen Vorgaben zur Bewertung von unfertigen und fertigen Erzeugnissen (Herstellungskosten) zu erfüllen.

Wie unterscheidet sich der Kostenstellenplan vom Kontenplan?

Der Kontenplan (z.B. SKR03 oder SKR04) gliedert die Kostenarten (Was für Kosten sind entstanden? z.B. Büromaterial). Der Kostenstellenplan gliedert die Orte der Kostenentstehung (Wo sind die Kosten entstanden? z.B. Abteilung Marketing).

Kann ich die Vorlage in Excel nutzen?

Ja, Excel eignet sich hervorragend für den ersten Entwurf und für kleinere Unternehmen. Sobald die Struktur steht, sollte der Plan jedoch in das führende ERP- oder Buchhaltungssystem (z.B. DATEV, SAP) übertragen werden, um Medienbrüche zu vermeiden.