Stellen Sie sich vor, die jährliche Mitgliederversammlung steht an: Die Kassenprüfer fordern Einsicht in die Bücher, der Vorstand erwartet eine klare finanzielle Perspektive und das Finanzamt prüft im Hintergrund die Gemeinnützigkeit. In genau diesem Moment zeigt sich, ob Ihr Verein auf einem soliden Fundament steht. Ein professioneller Kassenbericht ist weit mehr als nur eine lästige Pflichtaufgabe zum Jahresende – er ist das finanzielle Navigationssystem und der wichtigste Haftungsschutz für den gesamten Vorstand.

Als erfahrener Controller weiß ich: Die Erstellung eines fehlerfreien Kassenberichts stellt viele ehrenamtliche Kassenwarte vor enorme Herausforderungen. In diesem Leitfaden zeigen wir Ihnen nicht nur, wie Sie rechtliche Fallstricke souverän umgehen, sondern auch, wie Sie mit unserer strukturierten Kassenbericht Verein Vorlage wertvolle Zeit sparen und maximale Transparenz schaffen.

Warum der Kassenbericht das Rückgrat Ihres Vereins ist

Ein Kassenbericht ist nicht bloß eine chronologische Auflistung von Einnahmen und Ausgaben. Er ist das zentrale Dokument der vereinsinternen Rechnungslegung. Gemäß § 27 Abs. 3 BGB in Verbindung mit § 259 BGB ist der Vorstand verpflichtet, über die Einnahmen und Ausgaben des Vereins Rechenschaft abzulegen. Diese Rechenschaftspflicht wird in der Praxis an den Kassenwart (Schatzmeister) delegiert.

Fehlt ein ordnungsgemäßer Kassenbericht, verweigern die Kassenprüfer in der Regel die Empfehlung zur Entlastung des Vorstands. Ohne Entlastung bleibt das Risiko einer persönlichen Haftung der Vorstandsmitglieder bestehen. Zudem ist ein sauberer Bericht die Grundvoraussetzung für ein funktionierendes Liquiditätsmanagement, um sicherzustellen, dass der Verein jederzeit zahlungsfähig bleibt.

Die 4 steuerlichen Sphären: Das Herzstück der Vereinsbuchhaltung

Der größte Fehler, den unerfahrene Kassenwarte machen, ist die Vermischung aller Einnahmen und Ausgaben in einem einzigen Topf. Das deutsche Steuerrecht verlangt für gemeinnützige Vereine eine strikte Trennung in vier steuerliche Sphären. Eine gute Kassenbericht Verein Vorlage muss diese Struktur zwingend abbilden:

| Sphäre | Beschreibung & Beispiele | Steuerliche Behandlung |

|---|---|---|

| 1. Ideeller Bereich | Eigentlicher Vereinszweck (Mitgliedsbeiträge, Spenden, Zuschüsse). | Steuerfrei (keine Körperschafts-, Gewerbe- oder Umsatzsteuer). |

| 2. Vermögensverwaltung | Langfristige Kapitalanlage (Zinsen, Mieteinnahmen, Pachten). | Körperschafts- und gewerbesteuerfrei, oft 7% Umsatzsteuer. |

| 3. Zweckbetrieb | Wirtschaftliche Tätigkeit zur Erfüllung des Satzungszwecks (Eintrittsgelder bei Sportveranstaltungen). | Körperschafts- und gewerbesteuerfrei, ermäßigter USt-Satz (7%). |

| 4. Wirtschaftlicher Geschäftsbetrieb | Tätigkeiten zur reinen Mittelbeschaffung (Vereinsgaststätte, Sponsoring, Trikotwerbung). | Voll steuerpflichtig (19% USt, KSt/GewSt bei Überschreiten der Freigrenze von 45.000 €). |

Die Mathematik hinter dem Kassensturz

Bevor Sie die Zahlen in Ihre Vorlage eintragen, müssen Sie sicherstellen, dass die Kasse "stimmt". Hierfür ist ein regelmäßiger Kassensturz unerlässlich. Die buchhalterische Logik dahinter ist simpel, duldet jedoch keine Abweichungen.

Eine Kassendifferenz von ungleich null bedeutet immer, dass entweder Geld fehlt, Geld ohne Beleg eingenommen wurde oder ein Buchungsfehler vorliegt. Ein Soll-Ist-Vergleich hilft Ihnen dabei, solche Abweichungen frühzeitig zu identifizieren, bevor sie am Jahresende zu einem unlösbaren Problem anwachsen.

Interaktiver Kassensturz-Rechner für Vereine

Nutzen Sie unseren Schnellrechner, um vor der Erstellung Ihres Kassenberichts zu prüfen, ob Ihre Kasse buchhalterisch aufgeht. Geben Sie einfach Ihre Werte ein – die Berechnung erfolgt in Echtzeit.

Kassenprüfungs-Rechner

Errechneter Soll-Bestand: 1900.00 €

Kassendifferenz: 0.00 €

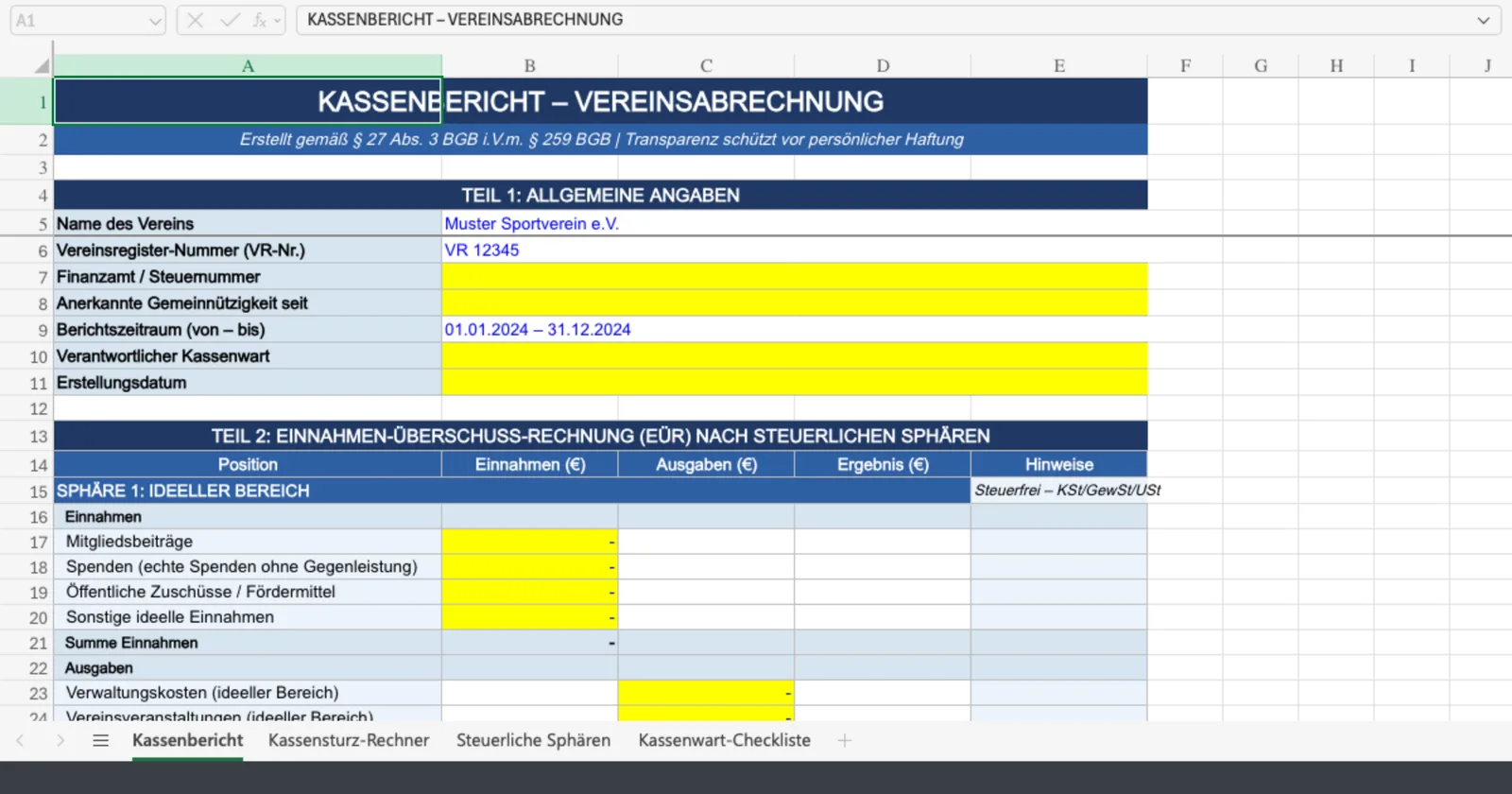

Kassenbericht Verein Vorlage: Die essenzielle Struktur

Damit Sie bei der nächsten Mitgliederversammlung glänzen, haben wir die optimale Struktur für Ihren Kassenbericht zusammengestellt. Diese Gliederung können Sie direkt in Excel oder Ihr Buchhaltungsprogramm übernehmen. Sie erfüllt nicht nur die Anforderungen der Kassenprüfer, sondern auch die des Finanzamts.

Teil 1: Allgemeine Angaben

- Name des Vereins und Vereinsregister-Nummer (VR-Nr.)

- Berichtszeitraum (meist das Kalenderjahr)

- Name des verantwortlichen Kassenwarts

Teil 2: Einnahmen-Überschuss-Rechnung (EÜR) nach Sphären

Listen Sie hier die Summen der jeweiligen Konten auf, strikt getrennt nach den vier oben genannten Sphären. Ziehen Sie am Ende jeder Sphäre ein Zwischenergebnis (Einnahmen minus Ausgaben).

Teil 3: Vermögensübersicht (Bestände)

Ein Kassenbericht ist unvollständig ohne den Nachweis, wo sich das Geld physisch befindet. Dokumentieren Sie:

- Barvermögen: Kassenbestand am 01.01. vs. 31.12.

- Bankguthaben: Girokonten, Sparkonten, Festgelder (inklusive Zinsnachweisen)

- Forderungen: Noch ausstehende Mitgliedsbeiträge oder Zuschüsse

- Verbindlichkeiten: Noch unbezahlte Rechnungen oder Darlehen

Teil 4: Rücklagenbildung

Gemeinnützige Vereine dürfen Vermögen nicht unbegrenzt anhäufen (Gebot der zeitnahen Mittelverwendung). Dokumentieren Sie hier zulässige Rücklagen, wie beispielsweise die freie Rücklage nach § 62 Abs. 1 Nr. 3 AO oder zweckgebundene Rücklagen für geplante Anschaffungen.

Häufige Fehlerquellen: Was Kassenwarte unbedingt vermeiden sollten

Selbst mit der besten Kassenbericht Verein Vorlage lauern in der Praxis Tücken. Die Aberkennung der Gemeinnützigkeit ist das absolute Worst-Case-Szenario für jeden Verein. Achten Sie besonders auf diese Stolpersteine:

- Fehlende Belege: Der Grundsatz "Keine Buchung ohne Beleg" ist heilig. Fehlt ein Originalbeleg, muss zwingend ein Eigenbeleg erstellt werden, der den Geschäftsvorfall plausibel dokumentiert.

- Unzulässige Vergütungen: Zahlungen an Vorstandsmitglieder (z.B. Ehrenamtspauschale) dürfen nur fließen, wenn dies ausdrücklich in der Satzung verankert ist. Andernfalls droht der Entzug der Gemeinnützigkeit.

- Falsche Zuordnung von Spenden: Sponsoring (Leistung und Gegenleistung, z.B. Trikotwerbung) ist keine Spende, sondern gehört in den wirtschaftlichen Geschäftsbetrieb. Echte Spenden gehören in den ideellen Bereich. Weitere Details zur steuerlichen Behandlung finden Sie in den offiziellen Publikationen des Bundesministeriums der Finanzen.

Fazit: Der Kassenbericht als Fundament der Vereinsführung

Ein strukturierter Kassenbericht ist weit mehr als nur das Abhaken einer To-Do-Liste für die Mitgliederversammlung. Er ist der Beweis für die Integrität des Vorstands, die Basis für strategische Entscheidungen und der Schutzschild gegen steuerliche Nachforderungen. Indem Sie unsere Kassenbericht Verein Vorlage als Leitplanke nutzen, die steuerlichen Sphären konsequent trennen und regelmäßige Kassenstürze durchführen, minimieren Sie Risiken drastisch.

Lassen Sie uns gemeinsam dafür sorgen, dass die Finanzen Ihres Vereins nicht zur Belastung, sondern zum verlässlichen Motor für Ihr ehrenamtliches Engagement werden. Bereiten Sie Ihre Zahlen sauber auf, nutzen Sie die richtigen Werkzeuge und treten Sie der nächsten Kassenprüfung mit absoluter Souveränität entgegen.