Stellen Sie sich vor: Ein monatelanges Großprojekt ist erfolgreich abgeschlossen, der Kunde ist hochzufrieden, und Sie versenden die finale Rechnung. Doch anstatt des ersehnten Zahlungseingangs erhalten Sie eine Rückfrage vom Finanzamt oder eine Zahlungsverweigerung des Kunden – weil die vorherigen Abschlagszahlungen formell falsch ausgewiesen wurden. Eine fehlerhafte Endabrechnung ist nicht nur ein administratives Ärgernis, sondern auch ein massives Risiko für Ihre Liquidität und den Vorsteuerabzug.

Als erfahrener Controller weiß ich: Die Schlussrechnung ist weit mehr als nur ein formales Dokument am Ende eines Auftrags. Sie ist das finanzielle Fundament, das den gesamten Projektverlauf buchhalterisch abschließt. In diesem Leitfaden zeigen wir Ihnen, wie Sie rechtssichere Endabrechnungen erstellen, welche Pflichtangaben das Umsatzsteuergesetz (UStG) zwingend vorschreibt und wie Sie typische Kostenfallen vermeiden. Zudem stellen wir Ihnen ein praxiserprobtes Schlussrechnung Muster zur Verfügung, das Sie direkt in Ihren Geschäftsalltag integrieren können.

Was ist eine Schlussrechnung und wann ist sie zwingend erforderlich?

Eine Schlussrechnung (oft auch Endabrechnung genannt) ist das finale Dokument, das nach vollständiger Erbringung einer Leistung oder Lieferung ausgestellt wird, sofern zuvor bereits Teil- oder Abschlagsrechnungen gestellt wurden. Sie fasst den gesamten Auftragswert zusammen und zieht die bereits geleisteten (oder zumindest in Rechnung gestellten) Beträge ab, um den finalen Zahlbetrag zu ermitteln.

Besonders im Baugewerbe (nach VOB/B), im Handwerk, aber auch bei umfangreichen Dienstleistungs- und IT-Projekten ist dieses Vorgehen Standard. Die Schlussrechnung dient nicht nur der finalen Zahlungsaufforderung, sondern auch der steuerlichen Glattstellung. Wenn Sie Ihr Liquiditätsmanagement ernst nehmen, ist eine zeitnahe und korrekte Endabrechnung unerlässlich, um offene Forderungen schnell in verfügbares Kapital zu verwandeln.

Der Unterschied zwischen Teilrechnung und Abschlagsrechnung

Um Fehler im Schlussrechnung Muster zu vermeiden, müssen wir zwei Begriffe trennscharf unterscheiden:

- Abschlagsrechnung: Hier wird eine Zahlung für eine noch nicht vollständig erbrachte oder abgenommene Leistung gefordert (z.B. 30 % bei Auftragserteilung). Die Umsatzsteuer entsteht hier erst mit Vereinnahmung des Geldes (Ist-Versteuerung der Anzahlung).

- Teilrechnung: Hier wird eine bereits in sich abgeschlossene, abgenommene Teilleistung abgerechnet. Sie wird steuerlich wie eine normale Rechnung behandelt.

Die rechtlichen Pflichtangaben: Was Ihr Schlussrechnung Muster enthalten muss

Eine Schlussrechnung muss alle regulären Pflichtangaben nach § 14 Abs. 4 UStG enthalten. Fehlt auch nur ein Detail, riskieren Sie und Ihr Kunde den Vorsteuerabzug. Zu den Standardangaben (Name, Anschrift, Steuernummer, Rechnungsnummer, Datum, Leistungszeitraum) kommen bei der Endabrechnung spezifische Anforderungen hinzu:

- Eindeutige Kennzeichnung: Das Dokument muss klar als "Schlussrechnung" oder "Endabrechnung" betitelt sein.

- Ausweis der Gesamtleistung: Der gesamte Netto-Auftragswert muss detailliert aufgeführt werden.

- Abzug der Abschläge: Die bereits gestellten Abschlagsrechnungen müssen einzeln (mit Rechnungsnummer und Datum) vom Gesamtbetrag abgezogen werden.

- Korrekter Steuerausweis: Die Umsatzsteuer muss auf den verbleibenden Restbetrag korrekt berechnet und ausgewiesen werden.

Die korrekte Verrechnung von Abschlagszahlungen (inkl. Rechenbeispiel)

Der häufigste Fehler, den wir in der Controlling-Praxis sehen, ist die falsche Kumulierung von Umsatzsteuerbeträgen. Es gibt zwei zulässige Methoden, um Abschlagszahlungen in der Schlussrechnung abzuziehen: die Netto-Verrechnung und die Brutto-Verrechnung. Wir empfehlen dringend die Netto-Verrechnung, da sie übersichtlicher und weniger fehleranfällig ist.

Interaktiver Schlussrechnungs-Rechner

Nutzen Sie unseren Rechner, um die Netto-Verrechnung für Ihr Schlussrechnung Muster schnell zu simulieren. Geben Sie einfach den Gesamtwert und die bereits geleisteten Abschläge ein.

Restbetrag-Kalkulator (Netto-Methode)

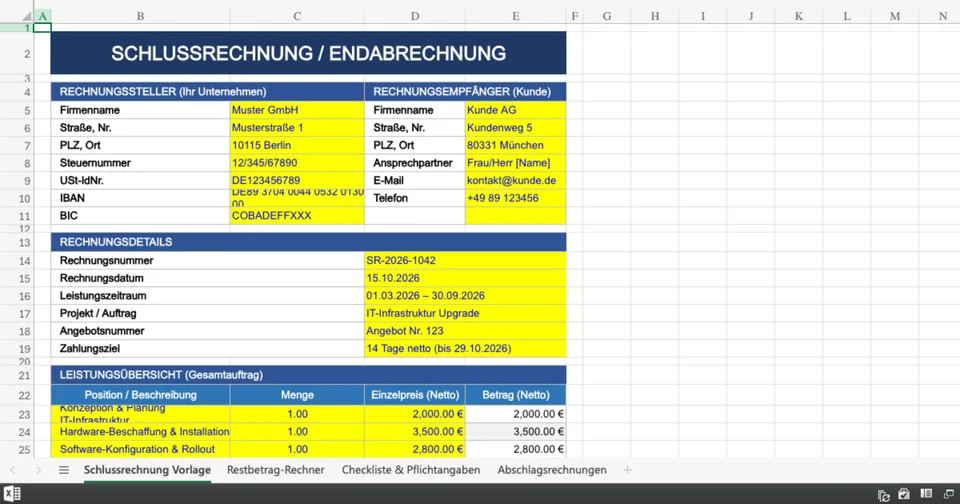

Kostenloses Schlussrechnung Muster (Vorlage zur direkten Nutzung)

Damit Sie Ihre Prozesse im Rechnungswesen optimieren können, haben wir die Struktur einer rechtssicheren Schlussrechnung für Sie zusammengefasst. Übertragen Sie dieses Muster einfach in Ihr Buchhaltungsprogramm oder Ihre Textverarbeitung.

Ort, Datum: Berlin, 15.10.2026

Rechnungsnummer: SR-2026-1042

Leistungszeitraum: 01.03.2026 - 30.09.2026

Schlussrechnung zum Projekt "IT-Infrastruktur Upgrade"

Sehr geehrte(r) Frau/Herr [Name],

für die vertragsgemäß erbrachten und abgenommenen Leistungen berechnen wir Ihnen abschließend:

| Position | Betrag (Netto) |

|---|---|

| Gesamtwert der erbrachten Leistungen laut Angebot Nr. 123 | 10.000,00 € |

| Abzüglich 1. Abschlagsrechnung (Nr. AR-01 vom 15.03.2026) | - 4.000,00 € |

| Verbleibender Nettobetrag | 6.000,00 € |

| Zuzüglich 19 % Umsatzsteuer | 1.140,00 € |

| Noch zu zahlender Gesamtbetrag (Brutto) | 7.140,00 € |

Bitte überweisen Sie den noch offenen Betrag in Höhe von 7.140,00 € bis zum 29.10.2026 ohne Abzüge auf unser untenstehendes Konto.

Typische Fehlerquellen bei der Endabrechnung – und wie Sie diese vermeiden

Selbst mit einem soliden Schlussrechnung Muster lauern in der Praxis Tücken, die nicht nur zu Zahlungsverzögerungen, sondern auch zu ernsthaften steuerlichen Konsequenzen führen können. Wenn Sie Ihre Forderungen managen, sollten Sie folgende Stolpersteine kennen:

- Die Umsatzsteuerfalle bei nicht bezahlten Abschlägen: Was passiert, wenn der Kunde die 2. Abschlagsrechnung noch gar nicht bezahlt hat? In der Schlussrechnung müssen Sie dennoch alle gestellten Abschlagsrechnungen abziehen, unabhängig davon, ob diese bereits beglichen wurden. Offene Abschläge mahnen Sie separat an oder weisen sie als offenen Posten informativ unter dem finalen Zahlbetrag aus.

- Fehlende Rechnungsnummern der Abschläge: Das Finanzamt verlangt eine lückenlose Nachvollziehbarkeit. Nennen Sie zwingend die Rechnungsnummern und das Datum der vorangegangenen Abschlagsrechnungen.

- VOB-Fristen im Baugewerbe: Nach VOB/B haben Sie für die Erstellung der Schlussrechnung klare Fristen (z.B. 12 Werktage bei Leistungen bis 3 Monaten Ausführungsdauer). Verpassen Sie diese, kann der Auftraggeber die Rechnung selbst auf Ihre Kosten aufstellen.

Fazit: Die Schlussrechnung als Fundament Ihrer Liquidität

Eine formal korrekte Schlussrechnung ist nicht nur die Voraussetzung für einen reibungslosen Zahlungseingang, sondern auch Ihr bester Schutz vor steuerlichen Nachforderungen. Indem Sie unser Schlussrechnung Muster adaptieren und konsequent die Netto-Verrechnungsmethode anwenden, minimieren Sie Fehlerquellen drastisch. Lassen Sie uns gemeinsam dafür sorgen, dass Ihre administrativen Prozesse genauso professionell ablaufen wie Ihre operative Projektarbeit. Ein sauberes Rechnungswesen ist der Kompass, der Ihr Unternehmen sicher durch volatile Marktphasen steuert.